Von Uwe Nespethal und Prof. Dr. Wolfgang Blättchen, Blättchen Financial Advisory

Mit diesem Report setzen wir den quartalsmäßigen Überblick über den Primärmarkt deutscher Indusrieunternehmen im Segment der institutionellen Anleihen[1] fort (zuletzt im BondGuide am 28. Januar 2016 erschienen).

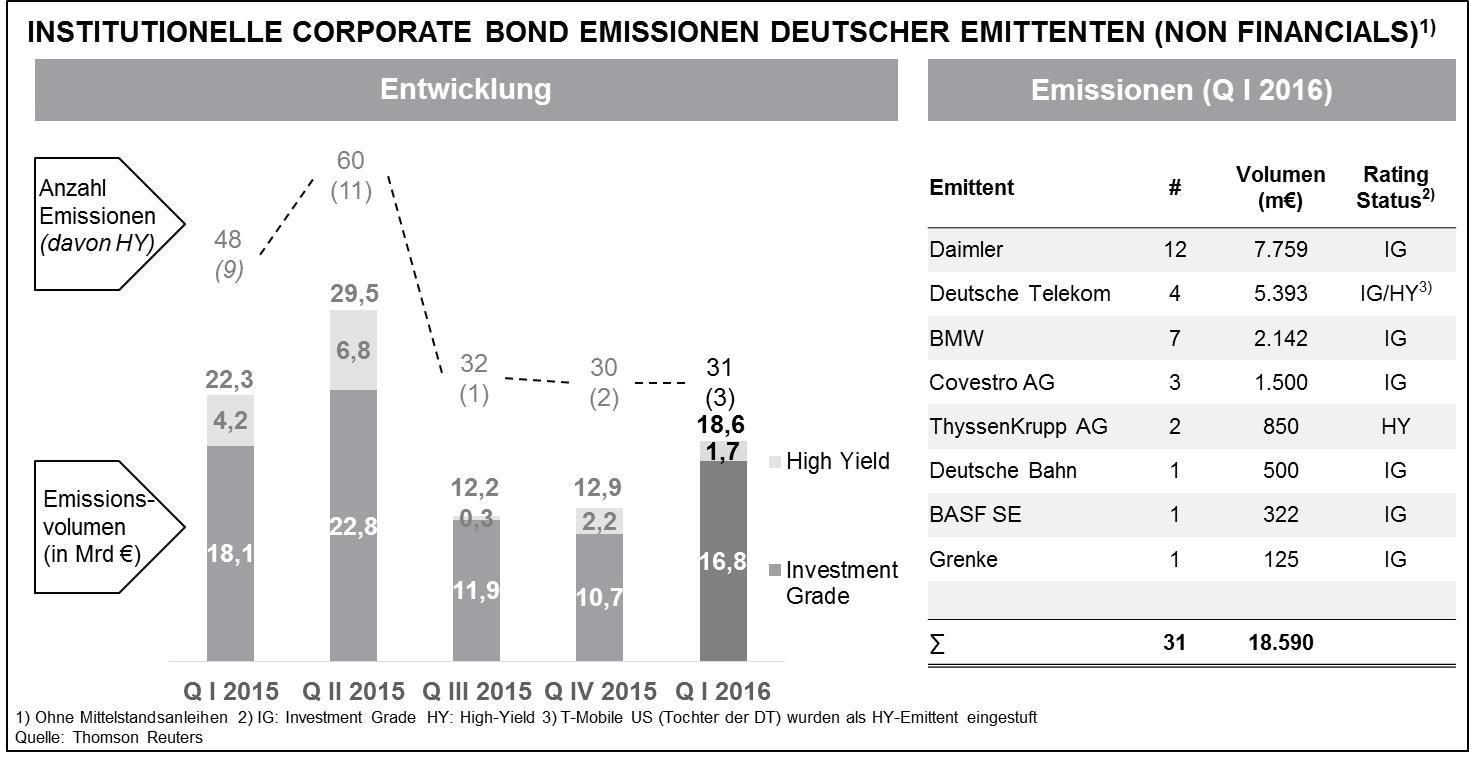

In den drei Monaten des 1. Quartals 2016 fanden insgesamt 31 Anleiheplatzierungen mit einem Gesamtvolumen von 18,6 Mrd. EUR an institutionelle Investoren statt. 28 Emissionen bzw. 16,8 Mrd. EUR stammen von „Investmentgrade-Status“-Emittenten[2] und drei Anleihen mit einem Volumen von 1,7 Mrd. EUR von „High Yield“-Emittenten.

Eine moderate Frühjahrsbelebung hat eingesetzt

Im Vorjahresquartalsvergleich fiel das Emissionsvolumen um 18%. Der volumenmäßige Rückgang machte sich vor allem im High Yield-Segment mit -61% von 4,5 Mrd. EUR auf 1,7 Mrd. EUR deutlich bemerkbar. Im Investmentgrade-Bereich ist der Rückgang mit -8% von 18,3 Mrd. EUR auf 16,8 Mrd. EUR etwas moderater ausgefallen. Damit wird die im zweiten Halbjahr 2015 eingesetzte zurückhaltende Emissionstätigkeit an den Anleihemärkten fortgeschrieben. Dennoch kann von einer Marktbelebung gesprochen werden, da sich gegenüber dem Vorquartal Q4/2015 das Emissionsvolumen um 44% (12,9 Mrd. EUR) erhöht hat. Das Umfeld war in den Monaten vor allem geprägt von den Konjunktursorgen in China und natürlich dem Wegbleiben der VW-Gruppe als Daueremittent.

Der wertmäßige Anteil der Euro-Emissionen am Gesamtemissionsgeschehen nahm in Q1/2016 rund 90% bzw. 16,7 Mrd. EUR ein. Gegenüber dem Vorjahrjahresquartal bedeutet es nur einen unwesentlichen Rückgang von etwa 6%. Jedoch reduzierte sich im selben Vergleichszeitraum die Anzahl der Emissionen von 32 in Q1/2015 auf aktuell 23. Damit stieg das durchschnittliche Volumen der platzierten Euro-Anleihen von 555 Mio. EUR in Q1/2015 auf 726 Mio. EUR in Q1/2016 (Median 550 Mio. EUR bzw. 600 Mio. EUR). Bei den wertmäßig deutlich um 62% auf 1,9 Mrd. EUR auf zurückgegangenen Nicht-Euro-Anleihen ist das durchschnittliche Platzierungsvolumen von 249 Mio. EUR (Q1/2015) auf 237 Mio. EUR (Q1/2016) fast konstant geblieben, d.h. die Anzahl der Emissionen ist ebenfalls um 60% von 20 auf nur noch 8 Anleihen deutlich gefallen.

Die Laufzeiten haben sich im Mittel um 3 Jahre reduziert

Die mittleren Laufzeiten der Euro-Anleihen in Q1/2016 (23 Emissionen) haben sich gegenüber dem Vorquartal von 7,9 auf 5,1 Jahre reduziert. Bei den Medianwerten ist der Rückgang von 8 (Q4/2015) auf 5 Jahre (Q1/2016) ähnlich groß. Im Vorjahresquartal lag die mittlere Laufzeit der 32 Euro-Emissionen noch bei 8,5 Jahre (Median 6,5 Jahre).