Kommentar von Violeta Todorova, Senior Research Analyst bei Leverage Shares & Income Shares, zu den Geschäftszahlen von Microsoft

Die Ergebnisse des zweiten Geschäftsquartals von Microsoft lieferten einen klaren operativen Sieg, doch die Reaktion des Marktes erzählte eine ganz andere Geschichte. Obwohl Microsoft die Erwartungen der Wall Street sowohl beim Umsatz als auch beim Gewinn übertraf, brachen die Aktien am Donnerstag um 10% ein.

Anleger fixierten sich auf zwei bekannte Sorgen: das verlangsamte Wachstum der Azure-Cloud und die rasant steigenden Kosten für den Aufbau der KI-Infrastruktur. Die Ergebnisse verdeutlichen eine wachsende Spannung im Kern des Investment-Cases von Microsoft. Das Unternehmen skaliert rasant eine der weltweit größten kommerziellen KI-Plattformen, tut dies jedoch zu Kosten, die beginnen, die Geduld der Anleger auf die Probe zu stellen.

Für das am 31. Dezember zu Ende gegangene Quartal meldete Microsoft einen bereinigten Gewinn pro Aktie von 4,14 USD, was deutlich über den Konsensschätzungen von rund 3,92 USD lag. Der Umsatz erreichte 81,3 Mrd. USD, übertraf ebenfalls die Erwartungen und verzeichnete ein Wachstum von 17% gegenüber dem Vorjahr.

Unverkennbar: Microsoft Office

Der Cloud-Umsatz war der herausragende Faktor. Die Verkäufe der Microsoft Cloud stiegen um 26% auf 51,5 Mrd. USD und überschritten damit zum ersten Mal in der Geschichte des Unternehmens die 50-Mrd.-USD-Marke. In absoluten Zahlen waren die Werte in den meisten Geschäftsbereichen stark, was Microsofts Position als eines der profitabelsten und am breitesten aufgestellten Softwareunternehmen weltweit festigte. Doch für die Anleger reichte das Übertreffen der in den Schlagzeilen prognostizierten Zahlen nicht aus.

Azure-Wachstum: stark, aber nicht stark genug

Die Enttäuschung des Marktes konzentrierte sich auf Azure. Der Umsatz aus Azure und anderen Cloud-Diensten wuchs im Jahresvergleich um 39%, was leicht unter dem Vorquartal und knapp unter den Erwartungen der Anleger lag, die an eine stetige Beschleunigung gewöhnt waren. Obwohl die Zahl weitgehend den Prognosen der Analysten entsprach, gelang es nicht, Vertrauen zu schaffen, dass sich das Cloud-Wachstum in einer Zeit, in der die KI-Nachfrage explodiert, wieder beschleunigt.

Diese Diskrepanz erklärt den scharfen Abverkauf. Microsoft wird nicht nur als reifer Anbieter von Unternehmenssoftware bewertet, sondern als langfristiger KI-Wachstumswert. Daher kann selbst eine geringfügige Verlangsamung des Azure-Wachstums eine heftige Reaktion auslösen.

KI-Nachfrage ist real, aber Kapazität bleibt ein Hindernis

Die Nachfrage nach den KI-Diensten von Microsoft übersteigt weiterhin das Angebot. Das Unternehmen räumte anhaltende KI-Kapazitätsengpässe ein, was das kurzfristige Umsatzwachstum effektiv deckelt. Der Appetit der Kunden auf KI-Workloads übersteigt Microsofts Fähigkeit, Rechenzentren und GPUs schnell genug bereitzustellen, was das Unternehmen in einen aggressiven Investitionszyklus zwingt.

Microsoft ist auch aktiver Emittent zahlreicher Anleihen

Diese Investitionen zeigten sich deutlich im Quartal. Die Investitionsausgaben (Capex) stiegen auf 37,5 Mrd. USD, verglichen mit 22,6 Mrd. USD im Vorjahr, und lagen damit weit über den Konsensschätzungen. Dies markiert die höchsten quartalsweisen Infrastrukturausgaben in der Geschichte von Microsoft.

Eine der am genauesten beobachteten Kennzahlen im Quartal waren die verbleibenden Leistungsverpflichtungen, die auf 625 Mrd. USD stiegen – ein Plus von 110% gegenüber dem Vorjahr. 45% dieses Auftragsbestands sind an Zusagen im Zusammenhang mit OpenAI gebunden, was sowohl das Ausmaß der KI-Chance von Microsoft als auch das eingebettete Konzentrationsrisiko verdeutlicht. […]

Margen unter Druck

Die Bruttomarge von Microsoft verengte sich auf knapp über 68%, den niedrigsten Stand seit drei Jahren, was höhere Abschreibungen und KI-bezogene Kosten widerspiegelt. Für das dritte Geschäftsquartal prognostiziert der Konzern eine operative Marge von etwa 45,1%, was leicht unter den Erwartungen liegt. Die Botschaft war klar: Margen werden kurzfristig geopfert, um KI-Kapazitäten, Talente und Rechenleistung zu finanzieren. Investoren fordern aber deutlichere Beweise dafür, dass sich die Investitionen in dauerhafte, hochrentable Einnahmequellen verwandeln werden.

Ein Lichtblick war die Akzeptanz von Microsoft 365 Copilot. Das Unternehmen gab erstmals bekannt, dass es nun über 15 Mio. bezahlte Copilot-Nutzer habe, bei insgesamt mehr als 450 Mio. bezahlten kommerziellen Microsoft 365-Nutzern. Obwohl es noch früh ist, belegt dies, dass Microsoft KI auf der Anwendungsebene monetarisieren kann, nicht nur über die Infrastruktur. Wenn die Copilot-Durchdringung weiter zunimmt, könnte dies den Umsatz pro Nutzer deutlich steigern und helfen, die Kapitalintensität der KI-Infrastruktur im Laufe der Zeit auszugleichen. […]

Gründe für Rückgang der Aktie

Der Ausverkauf drehte sich weniger darum, was Microsoft berichtete, sondern vielmehr darum, was es implizierte. Anleger ringen mit einem Kompromiss: massive kurzfristige Kapitalausgaben gegen eine langfristige KI-Dominanz. Da die Investitionsausgaben schneller steigen als der Umsatz und die Margen unter Druck geraten, fordert der Markt Geduld zu einem Zeitpunkt, an dem Alternativen – insbesondere Konkurrenten mit klarerem kurzfristigen KI-Hebel – besser abschneiden.

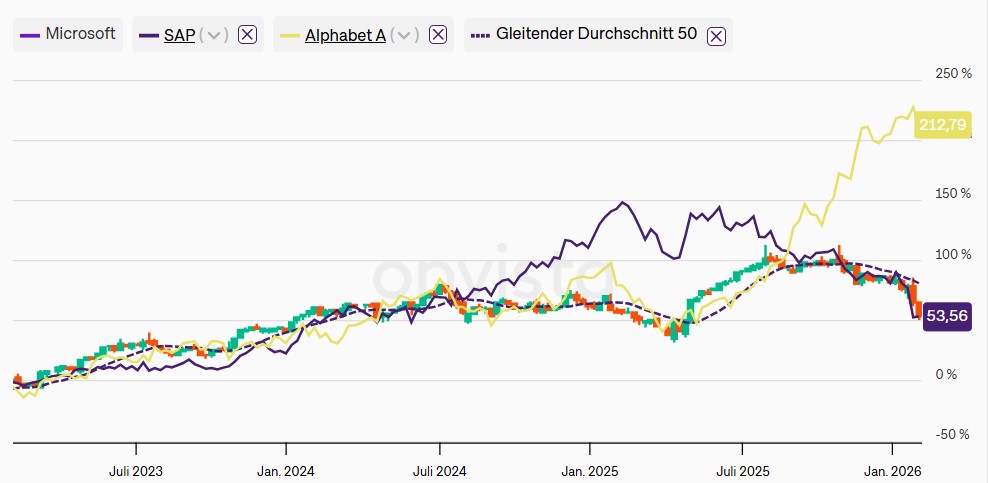

Der Kontrast ist deutlich: Während die Microsoft-Aktien im vergangenen Jahr hinterherhinkten, sind Konkurrenten wie Google stark gestiegen, angetrieben durch die Begeisterung über KI-Modelle der nächsten Generation und wahrgenommene Effizienzvorteile.

Die Ergebnisse des zweiten Quartals von Microsoft bestätigten, dass das Unternehmen ein Cash-Generating-Powerhouse mit unübertroffener Reichweite in Unternehmen und einer führenden Position in der KI-Infrastruktur bleibt. Die Nachfrage ist real, der Auftragsbestand ist enorm, erste Anzeichen der KI-Monetarisierung zeichnen sich ab. Was Anleger verunsicherte, war nicht die Ausführung, sondern das Ausmaß. Die schiere Größe von Microsofts KI-Investitionszyklus hat die Debatte von Wachstum hin zu Renditen verschoben.

Microsoft und SAP zuletzt abgestraft, Alphabet (Google) weit vorneweg

Kurzfristig könnte die Volatilität anhalten, während der Markt das verlangsamte Azure-Wachstum und die erhöhten Investitionsausgaben verdaut. Langfristig könnte Microsofts Bereitschaft zu aggressiven Ausgaben jedoch seine Position als eines der wenigen Unternehmen festigen, das in der Lage ist, KI in echtem industriellem Maßstab zu betreiben. Die Frage ist nicht mehr, ob Microsoft die Zukunft der KI bauen kann, sondern wie viel Investoren bereit sind zu zahlen, während es dies tut. […]

Violeta Todorova, Leverage Shares

——————-

Unsere neueste BondGuide-Jahresausgabe „Finanzierung im Mittelstand 2025“ kann jetzt vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !