Marktkommentar von Sandeep Rao, Senior Analyst bei Leverage Shares und Income Shares, zu den 2025er Zahlen von Tesla

Am 28. Januar veröffentlichte der Elektroautohersteller und Mitglied der Magnificent Seven, Tesla, seine Zahlen für das vierte Quartal. Dieser enthielt ein Novum für das Unternehmen: den ersten Rückgang des Jahresumsatzes im Vergleich zum Vorjahr (YoY). 2025 war eine Wiederholung von 2024, da die Einnahmen aus dem Verkauf und Leasing von Tesla-Fahrzeugen erneut niedriger ausfielen als im Vorjahr.

Währenddessen verzeichneten die Bereiche Services und Sonstiges – bestehend aus Wartungsdiensten, Ersatzteilverkäufen und der Nutzung des Supercharger-Netzwerks – sowie Energy (=Energiespeicherprodukte) weiterhin Zuwächse.

Dem Umsatzrückgang stand ein fast gleichgroßer Rückgang der Umsatzkosten gegenüber. Den Ausschlag für das Endergebnis gab jedoch ein erheblicher Anstieg der Betriebskosten, der vor allem auf höhere Ausgaben für Forschung und Entwicklung (F&E) zurückzuführen war. Infolgedessen ist der den Aktionären zuzurechnende Nettogewinn nun zum zweiten Mal in Folge um die Hälfte gegenüber dem Vorjahr gesunken.

Die anhaltende Abhängigkeit des Unternehmens vom Automobilabsatz bleibt ein Klumpenrisiko: Trotz der Fortschritte in den Bereichen Services und Energy bleiben starke Schwankungen bei den Fahrzeugverkäufen der deutlichste Gradmesser für den Gewinn der Aktionäre.

Tesla, in EUR

Insgesamt fielen Produktion und Auslieferungen im Jahr 2025 um 7 bzw. 9% gegenüber 2024 – nachdem diese bereits gegenüber 2023 um 4 bzw. 1% gesunken waren.

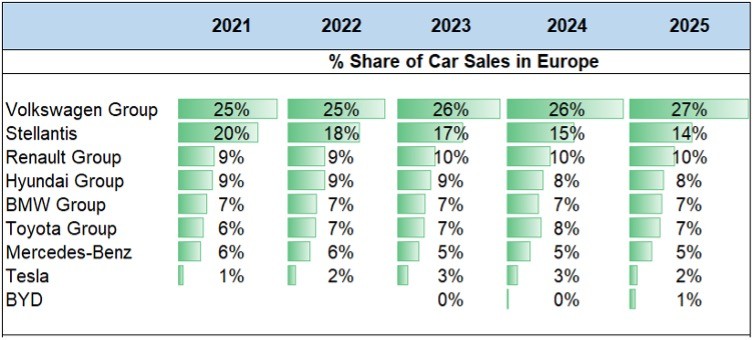

Während Tesla angibt, Rekordauslieferungen im asiatisch-pazifischen Raum (APAC) erzielt zu haben, ist Europa wahrscheinlich ein wesentlicher Faktor für den Absatzverlust: Der chinesische Automobilhersteller BYD hat massive Fortschritte bei der Marktdurchdringung gemacht, während Volkswagen seine Verkäufe auf dem Kontinent weiter festigt. Fast jedes zehnte von Volkswagen weltweit produzierte Fahrzeug ist ein batterieelektrisches Fahrzeug (BEV), und etwa 76% der BEV-Verkäufe von VW entfielen auf Europa – einen Markt, der weiterhin ein resistentes Wachstum zeigt.

Während die Verkäufe von Benzin- und Dieselfahrzeugen seit zwei Jahren nahezu stagnieren, kehrten die BEV-Verkäufe im Jahr 2025 zu zweistelligen Wachstumsraten zurück.

Interessanterweise verzeichnete der freie Cashflow von Tesla – berechnet als Differenz zwischen dem Netto-Cashflow aus betrieblicher Tätigkeit und dem für Investitionstätigkeiten verwendeten Netto-Cashflow – einen massiven Anstieg auf 6,2 Mrd. USD. Damit wurden die negativen Cashflows der vorangegangenen zwei Jahre praktisch ausgeglichen. Darüber hinaus hat das Unternehmen ehrgeizige Pläne für 2026.

Quelle: Unternehmensinformationen; Analyse von Leverage Shares

Tesla lockt mit neuen Meilensteinen

Tesla deutete an, neue Meilensteine bei der Transformation vom E-Auto-Hersteller zu einem gigantischen KI- und Energieunternehmen erreichen zu wollen. In der ersten Hälfte des Jahres 2026 soll die Rechenkapazität am Standort Texas mehr als verdoppelt werden. Hierzu wird Cortex 2 errichtet, ein massiver KI-Rechencluster für das Training der humanoiden Optimus-Roboter sowie für das End-to-End-Neuronale-Netz der Cybercabs. Diese zweisitzigen, vollautonomen Fahrzeuge wurden speziell für Teslas Robotaxi-Dienst entwickelt. Während Tesla beabsichtigt, den Großteil dieser Fahrzeuge selbst zu betreiben, soll es auch Privatpersonen erlaubt sein, sich dem Netzwerk anzuschließen. Tesla hat bereits über 650.000 Meilen in seinem Pilot-Robotaxi-Dienst in Austin, Texas, protokolliert. […]

Quelle: Unternehmensinformationen; Analyse von Leverage Shares

Falls die relative Einfallslosigkeit des aktuellen Tesla-Portfolios ein Faktor für den Absatzrückgang war, macht das Unternehmen nun Hoffnung: Der Produktionshochlauf vom Prototyp zur Serienfertigung des Tesla Semi und des Cybercab soll in der ersten Hälfte des Jahres 2026 beginnen, ebenso wie die Produktion des Roadsters der nächsten Generation.

Line-up verändert Werteversprechen von Tesla grundlegend

Während der anhaltende Rückgang der E-Auto-Verkäufe für Anleger besorgniserregend ist, verändert das angekündigte Line-up das Wertversprechen von Tesla grundlegend. Sowohl der Semi als auch das Cybercab sind kommerzielle Produkte, die eher für Flottenbetreiber als für Privatpersonen geeignet sind. Einerseits sind gewerbliche Käufer krisenfester, andererseits erfordern sie ein wesentlich geschickteres Management in den Bereichen Kundenbeziehung und Service.

Quelle: Europäischer Automobilherstellerverband (ACEA); Analyse von Leverage Shares

Die Einführung der Cybercabs unter Teslas eigener Flagge – also als Betreiber einer eigenen Flotte – ist eine interessante Entwicklung. Es bleibt jedoch ungewiss, wie umfangreich diese Flotte tatsächlich werden kann, da viele Behörden weltweit den Risiken des vollautonomen Fahrens weiterhin skeptisch gegenüberstehen. Der Plan, Roboter für den Endverbraucher (vermutlich zuerst für industrielle Zwecke) zu produzieren, ist eine weitere Evolution, die weit vom ursprünglichen Geschäftsmodell als Autobauer entfernt ist. Ob diese Roboter manuelle Arbeit in Fabriken wirklich ersetzen können, bleibt abzuwarten. Bisher nutzt Tesla diese Roboter laut eigenen Angaben nur in seinen US-Werken.

Sandeep Rao, Leverage Shares

Es könnte an der Zeit sein, Tesla nicht mehr nur als Autohersteller, sondern als Unternehmen für komplexe High-Tech-Projekte im Allgemeinen zu betrachten. Dies könnte jedoch bedeuten, dass sich die Aktie von einem Substanzwert zu einem spekulativen Wert wandelt, der Wachstum verspricht, ohne eine entsprechende Historie vorweisen zu können. […]

——————-

Unsere neueste BondGuide-Jahresausgabe „Finanzierung im Mittelstand 2025“ kann jetzt vollkommen kostenfrei gelesen und heruntergeladen werden. Daneben können auch unsere weiteren Nachschlagewerke wie bisher als kostenlose E-Magazine bequem heruntergeladen, gespeichert & durchgeblättert werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !