Deflation ist weiterhin Thema unter den Marktteilnehmern. Während einige Ökonomen diesen Zustand insbesondere wegen niedriger Energiepreise mit einem „kostenfreien“ Konjunkturpaket für die lahmende Wirtschaft in der Eurozone vergleichen, warnt derzeit nur eine Minderheit vor der Gefahr einer sich möglicherweise anbahnenden Deflationsspirale. Die Optimisten verweisen auf ein stabiles Verbrauchvertrauen in der Eurozone, wodurch jetzt kein Anlass bestehen würde, in Erwartung weiter fallender Preise Kaufentscheidungen aufzuschieben. Die EZB dürfte sich dagegen angesichts ihres angepeilten Ziels der Preisniveaustabilität bei knapp unterhalb von 2% schon auf ihrer nächsten Sitzung am 22. Januar gezwungen sehen, geldpolitische Maßnahmen zu beschließen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Auftragseingänge Industrie (M/M / J/J, in %) Nov. -0,8 / k.A. 2,5 / 2,2

11:00 EC Verbrauchervertrauensindex Jan. -10,9 -10,9

11:00 EC Industrievertrauensindex Dez. -4 -4,3

11:00 EC Wirtschaftsvertrauensindex Dez. 101,2 100,8

11:00 EC Dienstleistungsvertrauensindex Dez. 4,6 4,4

11:00 EC Einzelhandelsumsätze (M/M / J/J, in %) Nov. 0,2 / 0,2 0,4 / 1,4

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Nov. -0,1 / -1,4 -0,4 / -1,3

14:30 US Initial Jobless Claims (in Tsd.) 1. KW 290 298

14:30 US Continuing Claims (in Tsd.) 52. KW 2360 2353

21:00 US Konsumentenkredite (in Mrd. USD) Nov. 15 13,226

… SP 2020/27/38

… FR 2024/30/45

… US Fed-Redner: Rosengren

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Protokoll der FOMC-Tagung: Wenig Neues

• Rückläufige Preisdaten und die EZB

Marktkommentar

Die Renditen von „sicheren“ Staatsanleihen legten gestern eine Berg und Talfahrt hin. Zwischenzeitlich erreichte der Bund Future ein neues Kontrakthoch. Mit der Rückkehr der Zuversicht an den Aktienmärkten kam es dann aber zu Gewinnmitnahmen.

Die erstmals seit 2009 wieder rückläufigen europäischen Konsumentenpreise haben die Diskussion über den künftigen geldpolitischen Kurs der EZB einmal mehr angeheizt. Obwohl die rückläufigen Preisdaten überwiegend auf die Entwicklung der Energiepreise zurückzuführen sind, macht das Deflationsgespenst mehr und mehr die Runde. Dementsprechend ist die Wahrscheinlichkeit aller Kritiker zum Trotz inzwischen hoch, dass sich die EZB bereits am 22. Januar zu weiteren geldpolitischen Maßnahmen bewegen wird.

Zugleich gab es noch einige positive Konjunkturdaten, sowohl aus Europa als auch den USA. Das Protokoll der letzten FOMC-Tagung in 2014 brachte dagegen wenig Überraschendes. Die Fed hält Kurs in Richtung Leitzinswende. Dass sie sich hinsichtlich einer Terminierung mit Aussagen zurückhält, ist verständlich. Das bleibt datenabhängig. Mit der wirtschaftlichen Entwicklung in den USA ist sie zufrieden. Der Rückgang der Energiepreise wird als Konjunkturprogramm gesehen. Ganz sorgenfrei sind die US-Notenbanker aber nicht: Die geringe Dynamik der Teuerung, auch wenn das energiepreisbedingt ist, machen ihr ebenso Kopfzerbrechen wie die schwache konjunkturelle Dynamik außerhalb der USA. Gerade von Europa wird mehr gefordert. Außerdem werden die negativen Folgen des niedrigen Ölpreises im eigenen Land betrachtet, da der Leverage in der Ölindustrie, insbesondere beim Fracking, sehr hoch ist.

Zugleich gab es noch einige positive Konjunkturdaten, sowohl aus Europa als auch den USA. Das Protokoll der letzten FOMC-Tagung in 2014 brachte dagegen wenig Überraschendes. Die Fed hält Kurs in Richtung Leitzinswende. Dass sie sich hinsichtlich einer Terminierung mit Aussagen zurückhält, ist verständlich. Das bleibt datenabhängig. Mit der wirtschaftlichen Entwicklung in den USA ist sie zufrieden. Der Rückgang der Energiepreise wird als Konjunkturprogramm gesehen. Ganz sorgenfrei sind die US-Notenbanker aber nicht: Die geringe Dynamik der Teuerung, auch wenn das energiepreisbedingt ist, machen ihr ebenso Kopfzerbrechen wie die schwache konjunkturelle Dynamik außerhalb der USA. Gerade von Europa wird mehr gefordert. Außerdem werden die negativen Folgen des niedrigen Ölpreises im eigenen Land betrachtet, da der Leverage in der Ölindustrie, insbesondere beim Fracking, sehr hoch ist.

Heute werden erst einmal die Konjunkturdaten das Geschehen bestimmen: Die deutschen Auftragseingänge für November werden sicher erhebliche Beachtung finden, da die deutsche Wirtschaft ja einige Schwächezeichen aufwies. Die diversen Stimmungsindikatoren der EU-Kommission dürften leichte Verbesserungen aufweisen. Die Einzelhandelsumsätze dürften bereits vom Weihnachtsgeschäft geprägt sein.

Ansonsten wird Griechenland Thema bleiben, ohne dass es jedoch neue Erkenntnisse geben wird. Zugleich werden die Marktteilnehmer auf die US-Arbeitsmarkdaten am Freitag schauen.

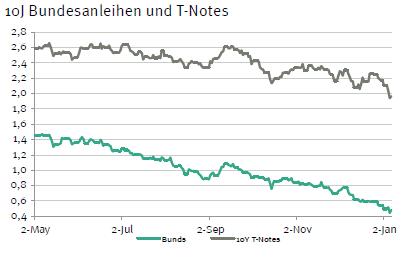

Der Bund Future dürfte aufgrund der Vorgaben aus Asien und dem späten US-Handel etwas leichter in den Tag starten. Wahrscheinlich kommt es im Vorfeld der Staatsanleiheemissionen aus Spanien und Frankreich noch zu etwas Abgabedruck. Insbesondere die Aufnahme der lang laufenden Anleihen ist von besonderem Interesse. Nachfrage dürfte es genug geben, zumal die EZB wahrscheinlich demnächst ebenfalls als Käufer am Sekundärmarkt im Rahmen eines QE-Programms auftreten wird. Der Bund Future dürfte zwischen 156,25 und 157,25 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,95 und 2,10% liegen.

Der Bund Future dürfte aufgrund der Vorgaben aus Asien und dem späten US-Handel etwas leichter in den Tag starten. Wahrscheinlich kommt es im Vorfeld der Staatsanleiheemissionen aus Spanien und Frankreich noch zu etwas Abgabedruck. Insbesondere die Aufnahme der lang laufenden Anleihen ist von besonderem Interesse. Nachfrage dürfte es genug geben, zumal die EZB wahrscheinlich demnächst ebenfalls als Käufer am Sekundärmarkt im Rahmen eines QE-Programms auftreten wird. Der Bund Future dürfte zwischen 156,25 und 157,25 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,95 und 2,10% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben