Die neue Handelswoche beginnt mit einem weitgehend übersichtlichen Angebot an neuen, zur Veröffentlichung anstehenden Wirtschaftsdaten. Von Seiten der Konjunkturdaten dürfte es somit heute kaum größere Impulse geben. Im Mittelpunkt des Interesses steht der zweitägige Besuch des französischen Premierministers Manuel Valls in Deutschland.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

12:00 GE Bundesbankbericht

16:00 US Verkäufe bestehender Häuser (in Mio.) Aug. 5,2 5,15

16:00 EC Verbrauchervertrauensindex Sep. -10,5 -10

… BE 2034 Bonds

… FR 3/5/12 M Schätze

… US Fed-Redner: Dudley

… EC EZB-Redner: Praet, Draghi

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Was kann die EZB noch tun?

• zweitägiger Besuch des französischen Premierministers beginnt

Marktkommentar

Auf dem erhöhten Renditenniveau gepaart mit weniger überzeugenden Konjunkturdaten griffen einige Anleger am US-Staatsanleihemarkt zu. Aufgrund der schwächeren Tendenz an den asiatischen Aktienmärkten setzte sich diese Bewegung heute Morgen fort. Viel Neues gibt es jedoch nicht.

Im Laufe des G20-Gipfels wurde zwar beschlossen, dass das weltwirtschaftliche Wachstum angekurbelt werden soll. Welche Maßnahmen dazu wann und von wem eingeleitet werden sollen, blieben aber im Dunklen. Mit hoher Wahrscheinlichkeit werden von der Staatengemeinschaft deutlich größere Anstrengungen von Deutschland gefordert. Gern wird dabei jedoch übersehen, dass einer Belebung des privaten Verbrauchs hierzulande demographische Aspekte entgegen stehen. Gespannt darf man in diesem Zusammenhang auf den zweitägigen Besuch des französischen Premierministers sein. Er wird vermutlich um Unterstützung bei der deutschen Politik werben, Frankreich zur Reduzierung des Haushaltsdefizits erneut mehr Zeit einzuräumen. Trotz bereits deutlich geäußerter Kritik an den bisherigen Reformbemühungen Frankreichs wird die deutsche Politik Frankreich in irgendeiner Form unterstützen. Doch dieses Mal wird das nicht ohne Gegenleistungen und verbindliche Zusagen passieren, da schließlich andere Länder des Euroraums ihrer Bevölkerung schmerzhafte Einschnitte zugemutet haben.

Von Seiten der Konjunkturdaten wird es heute kaum Impulse geben. Von den US-Immobiliendaten könnte es nach den wenig überzeugenden Informationen aus diesem Bereich der vergangenen Tage eine erneute Enttäuschung geben. Der Verbrauchervertrauensindikator der Europäischen Kommission sollte sich aufgrund der eintrübenden Perspektiven im Euroraum etwas verschlechtert haben. Ob dem Bundesbankbericht abgesehen von einer Kritik an den jüngst beschlossenen Maßnahmen des EZB-Rats etwas Neues zu entnehmen sein wird, ist zu bezweifeln. Immerhin wird nach der sehr schwachen Nachfrage nach den TLTRO nun über weitere Maßnahmen der EZB spekuliert.

Allerdings muss die Frage erlaubt sein, was ein „echtes“ QE-Programm bringen soll: Die Renditen am kurzen und langen Ende der Zinsstruktur sind niedrig. Über mangelnde Liquiditätsversorgung kann sich auch niemand beschweren. Vielleicht sollte nun dem Kreditnachfrageproblem aufgrund des anämischen Wirtschaftswachstums im Euroland mehr Bedeutung geschenkt werden. Die EZB setzt optimale Rahmenbedingungen für die Liquiditätsversorgung des Bankensektors zu nahezu Null Prozent. Mehr kann sie nicht machen. Jetzt sind die einzelnen Euroländer ihrerseits gefordert, ein optimales Investitionsklima zu schaffen.

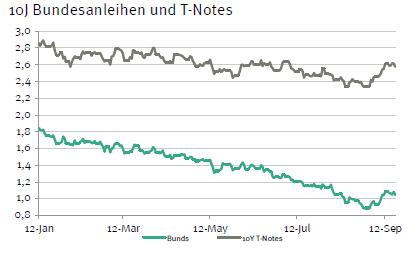

In die neue Woche dürfte der Bund Future aufgrund der Vorgaben aus den asiatischen Märkten gut behauptet starten. Im Tagesverlauf sollte er sich zwischen 148,25 und 149,40 bewegen. Die Primärmarktaktivitäten von Belgien mit einer 2034er Anleihe sowie die Geldmarktpapiere von Frankreich dürften sich guter bis sehr guter Nachfrage erfreuen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,50 und 2,62% liegen.

In die neue Woche dürfte der Bund Future aufgrund der Vorgaben aus den asiatischen Märkten gut behauptet starten. Im Tagesverlauf sollte er sich zwischen 148,25 und 149,40 bewegen. Die Primärmarktaktivitäten von Belgien mit einer 2034er Anleihe sowie die Geldmarktpapiere von Frankreich dürften sich guter bis sehr guter Nachfrage erfreuen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,50 und 2,62% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben