In seinem aktuellen CIO View analysiert Prof. Dr. Jan Viebig, ODDO BHF,* den Zielkonflikt, in dem sich Notenbanken aktuell befinden.

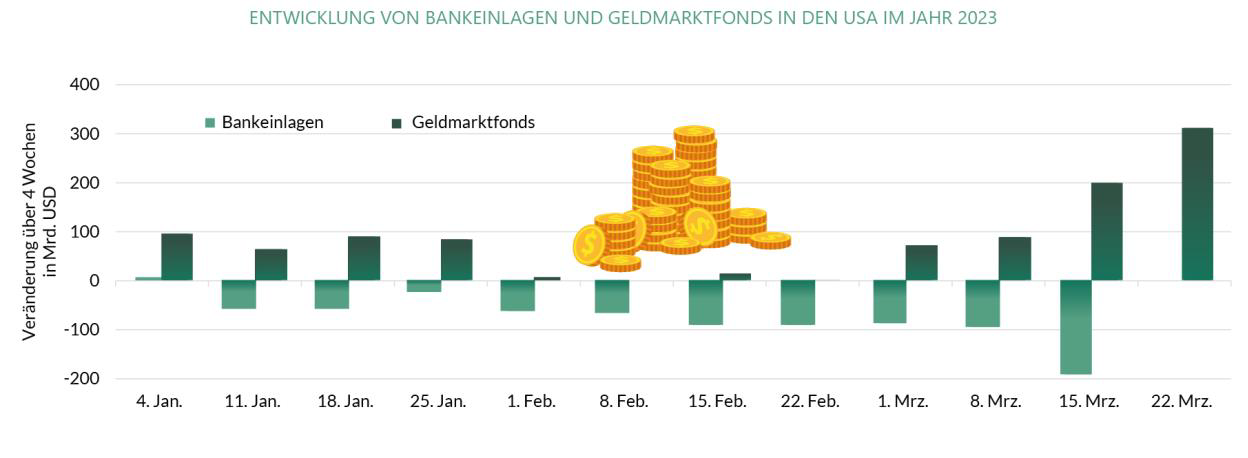

Die jetzige Lage löst bei vielen Beobachtern Erinnerungsschübe an die Finanzkrise von 2008/09 aus. Dabei sind beide Krisen nur bedingt vergleichbar… Die aktuelle Bankenkrise ist eine klassische Vertrauenskrise. Auf dem Papier stehen die meisten Banken gut da. …

In den USA haben viele Banken, auch die Silicon Valley Bank, Einlagen der Kunden im hohen Maße langfristig in Anleihen angelegt, ohne das Zinsänderungsrisiko abzusichern. Werden diese bis zum Laufzeitende gehalten (Held to Maturity), dann werden die Wertverluste der Anleihen nach geltenden Rechnungslegungsvorschriften nicht in der Gewinn- und Verlustrechnung ausgewiesen. Die unrealisierten Verluste mindern auch nicht das Eigenkapital der Banken nach den geltenden Vorschriften.

Bei den US-Banken beliefen sich die gesamten unrealisierten Verluste im Wertpapierbestand Ende 2022 nach Angaben der FDIC auf 620 Mrd. USD. Diesen nicht realisierten Verlusten steht ein Eigenkapital von etwa 2,1 Bio. USD gegenüber.

Die andere Seite des Dilemmas der Notenbank ist die nach wie vor hohe Kerninflation… Die Zentralbanken wollten die zu hohe Kerninflation in diesem Jahr herunterführen. Doch die geplanten Zinserhöhungen können sie möglicherweise nicht energisch genug fortsetzen. Zum einen ist die Stabilität im Finanzsystem zu berücksichtigen. Zum andern sind in Europa einige Staaten zu hoch verschuldet. Die hohen Zinssätze könnten diese überfordern. Italien liegt bei einer Schuldenquote von 147%, Spanien bei 116%, Frankreich bei 114%.

Ihr Dilemma haben die Notenbanken zuletzt dadurch gelöst, dass sie die Leitzinsen erhöhen und dem Bankensektor gleichzeitig Liquidität bereitstellen. Die stark gestiegenen Zinsen beginnen nun mit Verzögerung zu wirken. Höhere Zinsen sollen die Wirtschaftsaktivität dämpfen und so die Inflation senken. Damit steigen aber auch die wirtschaftlichen Risiken.

Wir erwarten keine schwere Rezession, wie wir sie 2009 erlebt haben, als die deutsche Wirtschaft um 5,7% eingebrochen war. Allerdings halten wir eine technische Rezession für möglich, ein negatives Wirtschaftswachstum in zwei aufeinanderfolgenden Quartalen. Wir erwarten für das Gesamtjahr 2023 einen schwachen Anstieg der Wirtschaftsleistung.

Prof. Dr. Jan Viebig

Den vollständigen CIO View finden Sie hier

*) Prof. Dr. Jan Viebig ist Chief Investment Officer der ODDO BHF SE

——————————

Schon unsere Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !