Die großen Zentralbanken haben in den vergangenen Jahren das getan, was lange Zeit als undenkbar galt: Zinsen massiv angehoben. Damit ging ein Zeitalter zu Ende. Von Robert Steininger*

Die FEDeral Reserve (FED) in den USA und die Europäische Zentralbank in Frankfurt (EZB) mussten hart durchgreifen, um eine Inflation einzudämmen, die zwischenzeitlich außer Kontrolle zu geraten schien. Nun stellt sich die Frage, wie es weitergeht. Werden die Zinsen noch weiter sinken, bleiben sie hoch oder pendelt sich alles irgendwo dazwischen ein?

Die aktuelle Lage bei FED und EZB – wo stehen die Leitzinsen heute?

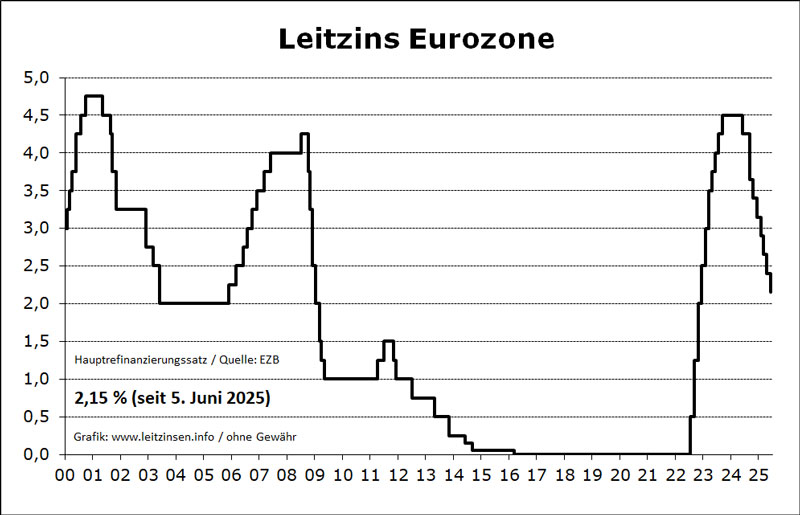

Momentan halten sowohl FED als auch EZB ihre Leitzinsen auf erhöhtem Niveau. In den USA liegt die Spanne seit Mitte September bei rund 4 bis 4,25%, nachdem die Notenbank zuvor eine der schnellsten Straffungen ihrer Geschichte durchgezogen hatte. Die EZB steuert den europäischen Markt mit einem Einlagenzins von 2,0% und einem Hauptrefinanzierungssatz von 2,15%. Diese Werte mögen nüchtern erscheinen, sie markieren jedoch eine Zäsur nach einer langen Periode der Null- und Negativzinsen.

Die letzte Zeit war geprägt von vorsichtigen Lockerungen. Die FED deutete erste kleine Zinssenkungen an und zuletzt erfolgte auch eine, während die EZB keine Zeit verlor und schneller agierte. Unterschiede zeigen sich deutlich. In den USA bleibt der Arbeitsmarkt robust und das Wachstum solide, während Europa schwächelt und stärker von Energiepreisen sowie geopolitischen Risiken abhängt.

Zinsen der EZB und der FED

Das bedeutet das Zinsniveau für Verbraucher und Unternehmen

Die Folgen betreffen nicht nur Banken, sondern auch Haushalte und Unternehmen. Kredite für Bauvorhaben oder Investitionen sind teurer geworden, Bauzinsen liegen bei rund 3,5 bis 4,% und belasten den Immobilienmarkt. Konsumkredite haben ebenfalls spürbar angezogen, was viele private Ausgaben bremst.

Auf der anderen Seite gibt es erfreuliche Nachrichten für Sparer. Tagesgeld- und Festgeldzinsen sind erst gestiegen, aber auch konform mit der EZB auch wieder gefallen. So reicht die Verzinsung oft nicht aus, um die Inflation vollständig auszugleichen. Der reale Zins, also Sparzins minus Geldentwertung /Kaufkraftverlust, bleibt vielfach negativ.

Wer ausschließlich spart, verliert also weiterhin an Kaufkraft. Deshalb rücken andere Anlageklassen stärker in den Blick, seien es Aktien, Anleihen oder Sachwerte. Außerdem rücken Kryptowährungen immer stärker in den Fokus, weil auch Bitcoin Gewinne vieler Anleger dafür gesorgt haben, dass die digitalen Währungen gefragter sind als je zuvor.

Für Unternehmen bedeutet das Umfeld höhere Finanzierungskosten. Investitionen müssen sorgfältiger abgewogen werden, da die Zinslast gestiegen ist. Für die internationale Wettbewerbsfähigkeit der europäischen Wirtschaft kann das zu einem Nachteil werden, während die US-Wirtschaft aufgrund ihrer Größe und Dynamik flexibler reagiert.

Vom Nullzins zur Straffung – wie sich die Zinswende entfaltet hat

Über Jahre hinweg war es fast selbstverständlich, dass Zinsen dauerhaft niedrig bleiben. Vor allem in Europa schien es normal zu sein, dass Banken Geld gegen Nullzinsen verleihen oder sogar Strafzinsen auf Einlagen erheben. Die Pandemie, Lieferkettenprobleme und der Energiepreisschock nach dem russischen Angriff auf die Ukraine haben dieses Bild zerstört.

Seit 2022 folgte ein steiler Anstieg: die sog. Zinswende. Die FED setzte auf mehrere Schritte von 0,75 Prozentpunkten, während die EZB erst später reagierte, dann aber ebenfalls kräftig nachlegte. Das Tempo unterschied sich deutlich auch im anschließenden Lockerungsmodus. Diese historische Kehrtwende markiert das Ende einer Ära, in der billiges Geld die Märkte dominierte.

In Frankfurt am Main wird der europäische Leitzins ausgeknobelt

Inflation, Arbeitsmarkt, Konjunktur – welche Faktoren das Zinsniveau bestimmen

Die Grundlage jeder geldpolitischen Entscheidung ist v.a. die Inflation. Beide Notenbanken haben ein Ziel von 2,0%, doch die Realität lag in den letzten Jahren weit darüber. Zwar sind die Teuerungsraten zurückgegangen, allerdings zeigt sich die Kerninflation hartnäckig. Löhne steigen, Dienstleistungen bleiben teuer und die Gefahr neuer Preisschübe ist nicht gebannt.

Hinzu kommt der Arbeitsmarkt. In den USA bleibt er außergewöhnlich stark, mit niedriger Arbeitslosigkeit und hoher Nachfrage nach Arbeitskräften. Eine solche Lage stützt den Konsum und erhöht den Druck auf die FED, die Inflation im Zaum zu halten. In Europa ergibt sich ein gemischtes Bild. Zwar gibt es auch dort Beschäftigungsrekorde, gleichzeitig leidet die Industrie unter schwacher Nachfrage, hohen Energiekosten und globaler Unsicherheit.

Die Konjunktur zeigt somit zwei Gesichter. Stärke auf der einen, Schwäche auf der anderen Seite. Dazu gesellen sich geopolitische Risiken, die jederzeit neue Schocks auslösen können.

Geldpolitik im Spannungsfeld – Stabilität und politischer Druck

Die FED muss ein kompliziertes Gleichgewicht halten. Einerseits gibt es politischen Druck, die Zinsen schneller zu senken, um den Kreditmarkt zu beleben. Andererseits bleibt die Angst vor einer Rückkehr hoher Inflation. Jerome Powell betont immer wieder, dass Stabilität Vorrang habe. Die EZB agiert traditionell vorsichtiger. Für Christine Lagarde hat die Preisstabilität oberste Priorität. Selbst wenn die Konjunktur lahmt, hält die EZB an ihrem Kurs fest. Überraschungen sind daher selten. Das sorgt einerseits für Vertrauen, andererseits schränkt es den Handlungsspielraum ein.

Beide Zentralbanken setzen auf transparente Kommunikation, um Märkte und Haushalte nicht zu verunsichern. Das Konzept der Forward Guidance soll Planungssicherheit schaffen, allerdings bleibt es anfällig für unvorhersehbare Schocks.

…. und hier der amerikanische

Unsicherheiten und Lehren aus der Vergangenheit

Die Geldpolitik bildet nur einen Teil des Puzzles. Externe Faktoren wie geopolitische Spannungen, Energiepreise oder strukturelle Trends wie der demografische Wandel prägen die Zukunft mindestens ebenso stark. Kein Modell kann sämtliche Unsicherheiten erfassen, und genau das macht langfristige Prognosen so fragil.

Ein Blick in die Vergangenheit zeigt, dass Inflationszyklen und Zinsschocks nie identisch verlaufen. In den 1970er Jahren beispielsweise führte eine zu frühe Lockerung in den USA zu einem neuen Inflationsschub, den Paul Volcker später nur mit extremen Zinserhöhungen bremsen konnte. Solche historischen Lehren wirken bis heute im Hintergrund, wenn Notenbanker ihre Entscheidungen abwägen. Die aktuelle Situation lässt sich zwar nicht direkt vergleichen, dennoch bleibt die Erkenntnis bestehen, dass Vorsicht besser ist als Leichtsinn.

Ein dauerhaft höheres Zinsniveau mit langsamen Anpassungen

Alles deutet darauf hin, dass sich das Zinsumfeld von den Grundlagen der Null- und Negativzinsen verabschiedet hat. FED und EZB streben eine moderate Senkung an, jedoch ohne Rückkehr zu den Tiefstständen vergangener Jahre. Stabilität und Preisdisziplin behalten oberste Priorität.

Zinsen in Europa: inzwischen sogar 2,0%

Für Sparer eröffnet das Chancen, für Kreditnehmer dagegen neue Hürden. Unternehmen müssen ihre Strategien anpassen, auch Staaten stehen vor höheren Refinanzierungskosten, die angespannte Haushaltsentwürfe noch weiter strangulieren. Gleichzeitig bietet ein höheres Zinsniveau den Notenbanken die Möglichkeit, künftigen Krisen wieder mit Senkungen zu begegnen.

Langfristig bleibt die Aussicht auf ein stabiles, wenn auch erhöhtes Niveau. Das mag weniger spektakulär klingen, doch genau darin liegt die eigentliche Stärke. Planungssicherheit für alle Beteiligten rückt in den Vordergrund.

*) Robert Steininger ist Fachautor für u.a. Anlagestrategien und publiziert regelmäßig zu Fachthemen wie Online- und Investment-Strategien, Glücksspielthemen, Krypto und Verhaltensanalyse.

—————————-

! NEU ! Die erste BondGuide Jahresausgabe 2025 ist erschienen (12. Jun.): ‚Green & Sustainable Finance 2025‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !