Die positiven Nachfrageeffekte werden etwas gebremst durch die steigenden Anleiheemissionen. Zahlreiche Unternehmen nutzen die niedrigen Zinsen am Anleihenmarkt für günstige Refinanzierungen und Akquisitionen. Im Finanzsektor erwarten wir den stärksten Anstieg im Finanzierungsbedarf, während die Netto-Emissionen im Industriesektor sogar negativ werden könnten.

Frankfurt am Main; Foto @fb

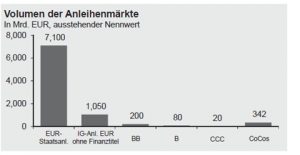

Der dritte Grund, weshalb nach unserer Einschätzung Euro-Investmentgrade-Unternehmensanleihen immer noch attraktiv sind, ist das relativ geringe Kreditrisiko: Die Gewinne der Unternehmen in der Eurozone sollten nach dem Rückgang in den letzten 2 ½ Jahren in der zweiten Jahreshälfte wieder im niedrigen zweistelligen Bereich ansteigen, wodurch die Schuldendienstfähigkeit weiter gestärkt wird. In Europa sehen wir im Gegensatz zu den USA noch nicht den Trend, die niedrigen Anleiherenditen zu nutzen, um mit zusätzlicher Fremdkapitalaufnahme Aktienrückkäufe zu finanzieren.

Quelle der Grafik: Bloomberg, BofA/Merrill Lynch, J.P. Morgan Asset Management. Guide to the Markets – Europe, S.8. Stand der Daten: 30. Juni 2016

Fazit

In der Summe sprechen die anhaltend niedrigen Zinsen, die Nachfrage von der EZB und Privatanlegern und eine sich verbessernde Gewinnsituation der Unternehmen für EUR-Investment-Grade-Unternehmensanleihen: Anleger werden aktuell mit einem Risikoaufschlag von 1,3% gegenüber Staatsanleihen immer noch angemessen kompensiert.

Tillmann Galler, J.P. Morgan

[1] Tilmann Galler ist Executive Director, CEFA/CFA, und arbeitet als globaler Kapitalmarktstratege für die deutschsprachigen Länder bei J.P. Morgan Asset Management in Frankfurt. Weitere Infos zur Studie auch unter http://www.jpmorganassetmanagement.de/DEU/MarketInsights