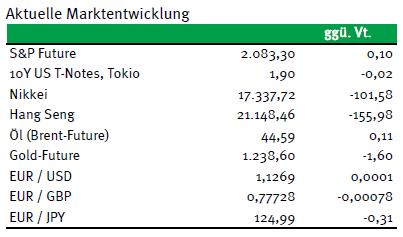

Vor der heute beginnenden FOMC-Tagung sowie der Entscheidung der Bank of Japan dürften sich die Marktakteure mit Neupositionierungen eher zurückhalten, Gewinnmitnahmen scheinen indes wahrscheinlich.

Am Nachmittag könnten US-Daten u.a. zu den Auftragseingängen für langlebige Wirtschaftsgüter, der Konsumentenstimmung und zu US-Immobilienpreisen für einige Impulse sorgen.

Im Euroraum sollte sich das Interesse neben Aussagen von Notenbankern vor allem auf den Fortgang der Gespräche mit Griechenland richten. Gestern gab es Gerüchte über einen Rücktritt des griechischen Finanzministers, weil ihm die Wünsche der Kreditgeber zu weit gehen würden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

14:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Mrz. 1,9 -3

15:00 US S&P/Case-Shiller Häuserpreisindex (J/J, in %) Feb. 5,5 5,75

16:00 US Verbrauchervertrauen Conference Board Apr. 95,8 96,2

16:00 US Richmond Fed Index Apr. 12 22

IT 2024 Linker

US Auktion von 34 Mrd. USD 5 J Notes

EC EZB-Redner: Weidmann, Constâncio

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Sorgen vor einer Wiederholung der Entwicklung von April 2015 an den Rentenmärkten beschäftigen Marktakteure

• Beginn der Tagung des FOMC

Marktkommentar

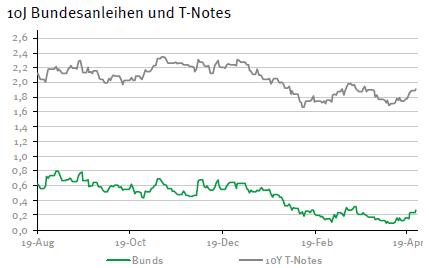

Die Erinnerung an die Entwicklungen an den Bondmärkten von Ende April letzten Jahres ist noch frisch. „Damals“ schoss die Rendite für 10-jährige Bundesanleihen in wenigen Tagen über die Marke von 1%, nachdem sie vorher neue „all-time-lows“ markiert hatte. Das kommt einem in Anbetracht der Bewegung der vergangenen Tage nicht ganz unbekannt vor, oder?

Zugleich scheinen mit den steigenden Öl- und Rohstoffpreisen allmählich Sorgen vor einem Anziehen der Teuerungsraten zurückzukehren (Linker?). Das wäre ja genau das, was sich die EZB wünscht – eine Stabilisierung der Preistrends oberhalb der Null-Marke im Monatsvergleich.

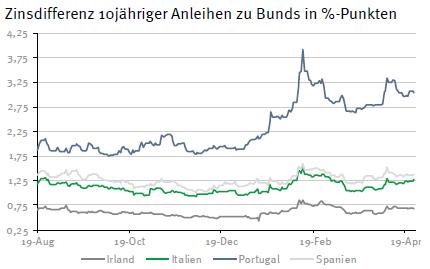

Ob sie jedoch mit den zu erwartenden Nebenwirkungen in Form steigender Renditen mit Blick auf die Länder der Peripherie, die auf eine möglichst billige Refinanzierung ihrer Staatshaushalte angewiesen sind, glücklich ist, darf wohl bezweifelt werden.

Ob sie jedoch mit den zu erwartenden Nebenwirkungen in Form steigender Renditen mit Blick auf die Länder der Peripherie, die auf eine möglichst billige Refinanzierung ihrer Staatshaushalte angewiesen sind, glücklich ist, darf wohl bezweifelt werden.

Ganz vergleichbar ist die Entwicklung im letzten Jahr um diese Zeit mit der aktuellen Situation jedoch nicht. Zum einen kauft das System Europäischer Zentralbanken noch mehr Anleihevolumen vom Markt weg als bereits im letzten Jahr. Zum anderen droht den wirtschaftlichen Perspektiven im Euroraum zumindest eine leichte Eintrübung.

Nach den vorläufigen Markit Einkaufsmanagerindizes schauen nun auch die deutschen Unternehmer gemessen am Ifo etwas weniger optimistisch in die Zukunft, wobei die Erwartungskomponente des Geschäftsklimaindex im Monatsvergleich zulegen konnte. Die Geschäftsaussichten werden also weiterhin positiv beurteilt.

Bislang handelt es sich bei dem Anziehen der Renditen im Euroraum um eine gesunde Bewegung, auch wenn sich die 10-jährigen Bundrenditen vom Tiefstand gemessen mehr als vervierfacht haben.

Dass es vor der heute beginnenden FOMC-Tagung sowie der Entscheidung der Bank of Japan Gewinnmitnahmen gibt, ist durchaus nachvollziehbar. Insgesamt werden sich die Marktakteure bis auf weiteres in Zurückhaltung üben.

Die US-Daten könnten am Nachmittag für Impulse sorgen. Die Auftragseingänge für langlebige US-Wirtschaftsgüter dürften im Monatsvergleich kräftig zugelegt haben, weil der Vormonat so schwach war.

Die US-Daten könnten am Nachmittag für Impulse sorgen. Die Auftragseingänge für langlebige US-Wirtschaftsgüter dürften im Monatsvergleich kräftig zugelegt haben, weil der Vormonat so schwach war.

Die US-Konsumenten sollten weiterhin guter Stimmung sein, und die Immobilienpreise steigen, jedoch mit etwas weniger Dynamik. Diese dürfte in den einzelnen US-Regionen jedoch sehr unterschiedlich sein.

Im Euroraum sollte sich das meiste Interesse neben Aussagen von Notenbankern vor allem auf den Fortgang der Gespräche mit Griechenland richten. Gestern gab es Gerüchte über einen Rücktritt des griechischen Finanzministers, weil ihm die Wünsche der Kreditgeber zu weit gehen würden. Das wurde zwar umgehend dementiert. Doch kann man sich des Eindrucks nicht erwehren, dass die Aussagen zum Fortgang der Gespräche zu optimistisch erscheinen. Ob es zu einem Treffen der ECOFin-Gruppe am Donnerstag kommt, bleibt offen.

Die Marktakteure werden die Renditeentwicklung im Euroraum weiterhin mit viel Skepsis verfolgen. Vor dem Ergebnis der FOMC-Tagung dürften kaum Neupositionierungen vorgenommen werden. Zudem kann die Emission der 5-jährigen T-Notes heute Abend erneut für eine negative Überraschung sorgen, denn bereits gestern Abend wollten sich nicht so Recht Käufer für die 2-Jährigen finden.

Der Bund Future dürfte kaum verändert in den Tag starten. Im Tagesverlauf sollte er sich zwischen 161,40 und 163,00 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,83 und 1,98% schwanken.

Der Bund Future dürfte kaum verändert in den Tag starten. Im Tagesverlauf sollte er sich zwischen 161,40 und 163,00 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,83 und 1,98% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben