Sollten sich Anleger im Jahr 2023 auf eine Rezession in den Industrieländern und eine Abkehr Japans von seiner ultralockeren Geldpolitik einstellen? Von Iain Cunningham und Alex Holroyd-Jones, Ninety One*

Für Kapitalmärkte und Anleger war 2022 ein hartes Jahr. Sowohl Aktien als auch Anleihen gaben stark nach, sodass ein passives globales Mischportfolio aus 60% Aktien und 40% Anleihen mit einem Verlust von 18,1% in US-Dollar die schlechteste Jahresbilanz seit 2008 verzeichnete. Dafür war eine Kombination mehrerer Faktoren verantwortlich: das relativ hohe Bewertungsniveau, auf dem die Märkte in das Jahr gestartet waren, der Kampf der großen Zentralbanken gegen die Inflation und das rezessionäre Umfeld in China. Wie wird es 2023 weitergehen?

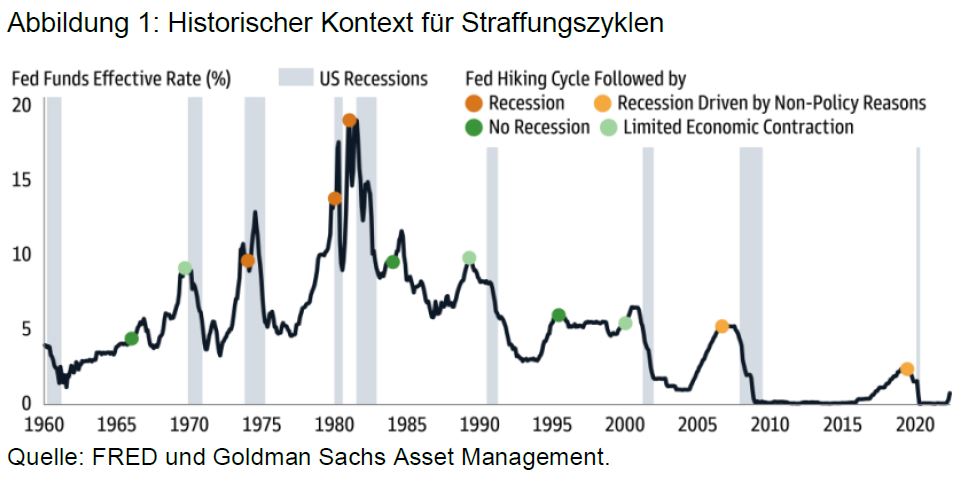

In diesem Jahr dürften die Industrieländer die Auswirkungen des letztjährigen Straffungskurses der Zentralbanken zu spüren bekommen, wenn sich die höheren Zinsen mit Verzögerung in den Wachstumsraten und Unternehmensgewinnen niederschlagen. Dass die restriktivere Geldpolitik beginnt, ihre volle Wirkung zu entfalten, zeigt sich unter anderem im Geldmengenwachstum, das in vielen Industrieländern in diesem Jahr negativ werden dürfte. Solange die Wirtschaft nicht spürbar schwächer geworden ist – was eine Voraussetzung für eine ausreichende Abschwächung am Arbeitsmarkt und einen sinkenden Inflationsdruck sein dürfte –, rechnen wir jedoch nicht mit einer Lockerung der Geldpolitik. Daher halten wir eine Rezession jetzt für wahrscheinlicher.

Foto: © KaterinaZizlavska – stock.adobe.com

Wie werden die Kapitalmärkte reagieren? Im vergangenen Monat haben wir erläutert, dass chinesische Aktien von der positiven Wende im chinesischen Regulierungszyklus und der günstigen Dynamik im chinesischen Kreditzyklus profitieren könnten. Im Gegensatz dazu werden die Aktienmärkte der Industrieländer von einem zunehmenden Rezessionsrisiko überschattet, das in den Kursen noch nicht berücksichtigt ist. Der letztjährige Marktausverkauf war bekanntermaßen auf Bewertungskorrekturen in Reaktion auf die steigenden Zinsen und Anleiherenditen zurückzuführen. Von einer Welle negativer Gewinnrevisionen ist dagegen bislang nichts zu sehen. In einer Rezession sinken die Unternehmensgewinne in der Regel um 15-20%.

Zu den Gewinnern eines Rezessionsumfelds könnten Staatsanleihen der Industrieländer gehören, die unter der aggressiven Straffung der Zentralbankpolitik besonders gelitten haben. Das dürfte insbesondere dann der Fall sein, wenn die Inflation, wie wir es erwarten, im Jahr 2023 rezessionsbedingt nachlassen sollte. Gleichzeitig sind Staatsanleihen zunehmend attraktiv bewertet. Beispielsweise sind die Realzinsen – eine Bewertungsmessgröße – so hoch wie zuletzt vor zwölf Jahren. Das größte Potenzial sehen wir bei bonitätsstarken Staatsanleihen von Ländern, deren Wohnungsmärkte und private Haushalte die Auswirkungen der jüngsten Zinserhöhungen bereits zu spüren bekommen. Dazu gehören Südkorea, Kanada, Australien, Neuseeland und Schweden.

Eine Zentralbank, die sich dem Straffungstrend bisher widersetzt hat, ist die Bank of Japan (BoJ). Japan hat nicht das gleiche Ausmaß an Inflation erlebt, sodass die BoJ als einzige der großen Zentralbanken der Industrieländer an ihrer expansiven Ausrichtung festgehalten hat, anstatt ihre Geldpolitik zu straffen. Im Rahmen ihrer Politik der Zinskurvensteuerung hat die BoJ unbegrenzt Geld gedruckt, um die Rendite 10-jähriger japanischer Staatsanleihen in einer bestimmten Spanne zu halten. Diese Divergenz in der Zentralbankpolitik hat den Yen erheblich geschwächt: Obwohl 2022 eines der schlechtesten Jahre aller Zeiten für die globalen Kapitalmärkte war, verzeichnete die japanische Währung im Jahresverlauf einen Wertverlust von 14% gegenüber dem US-Dollar und 7% gegenüber dem Euro.

Wir halten es jedoch für sehr wahrscheinlich, dass die BoJ schon bald einen Kurswechsel einleiten wird. Japans ultraexpansive Geldpolitik ist darin begründet, dass die Überwindung der Deflation, unter der Japan über Jahrzehnte immer wieder gelitten hat, auf politischer Ebene bisher höchste Priorität hatte. Allerdings sind hier inzwischen erkennbare Fortschritte erzielt worden. So nähern sich die Lohnerwartungen aktuell einem Wert, der zuletzt Anfang der 1990er Jahre verzeichnet wurde.

Alex Holroyd-Jones

Außerdem hat die BoJ festgestellt, dass die Kosten der lockeren Geldpolitik – immer schlechter funktionierende Anleihemärkte – größer sein könnten als ihr Nutzen. Schließlich steht ein Wechsel an der Spitze der Bank an und die beiden aussichtsreichsten Kandidaten für das Amt des Gouverneurs stehen für eine restriktivere Geldpolitik als der derzeitige Notenbankchef Kuroda. Damit dürfte eine Wende bevorstehen, die den Yen im Jahr 2023 deutlich aufwerten lassen könnte, zumal der geldpolitische Kurswechsel der BoJ mit dem Eintritt anderer Industrieländer in eine Rezession zusammenfallen wird.

Iain Cunningham

Autorenfotos: @Ninety One

*) Ninety One ist ein aktiver globaler Investmentmanager mit einem verwalteten Vermögen von 150,8 Mrd. EUR (Stand 30.09.2022), die beiden Autoren sind Portfolio- und Investmentmanager

———————

Schon unsere brandneue Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !