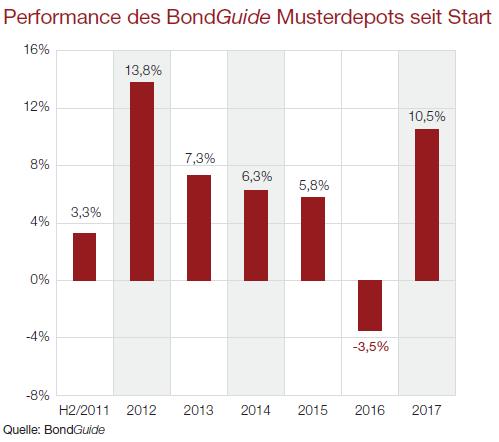

Im Vergleich zur vergangenen Bestandsaufnahmen hat sich nicht wirklich viel getan. Oder doch? Zur Abwechslung mal Zeit für einige amüsante Hintergründe zum BondGuide Musterdepot.

Hier geht’s übrigens direkt zum PDF des BondGuide #13-2017

Bestandsaufnahme: keinerlei besondere Vorkommnisse bei fast sämtlichen Musterdepottiteln in den letzten 14 Tagen. Wir lassen sich jetzt einfach die Zinsen akkumulieren. Bei einem gegenwärtigen Investitionsgrad von 99,5% gibt es kaum etwas Gesünderes für die Nerven, als sich beruhigt zurücklehnen zu können. Probieren Sie es.

Donnerstagabend gab es News zu Scholz. Der chinesische Eigner Chico Environmental hat 80 Mio. EUR Eigenkapital in seine deutsche Tochter eingeschossen. Die Chinesen betonen nicht umsonst, dass Scholz „künftig in der Lage sein werde, sein volles operatives Potenzial zu entfalten“. Künftig heißt: bisher nicht und auch nicht aktuell. Und die Rückzahlung der 6-Mio.-EUR-Anleihe hängt von den aktuellen operativen Ergebnissen ab, nicht künftigen – hinsichtlich des sofortigen Kursanstiegs wäre ich also skeptisch.

Weiterhin gilt: Finger weg von Trümmeranleihen mit Verdopplungsmöglichkeit – aber Halbierungswahrscheinlichkeit. Bleiben Sie realistisch.

Zeit deshalb, an dieser Stelle auf einige amüsante Begebenheiten in knapp sechs Jahren BondGuide Musterdepot-Historie zurückzublicken.

Immer wieder sind spitzfindige Leser überaus bemüht, uns bei der Führung des Musterdepots Schummelvorsatz, Undurchführbarkeit, Opportunismus und keine Ahnung, was noch alles, nachzuweisen.

Immer wieder sind spitzfindige Leser überaus bemüht, uns bei der Führung des Musterdepots Schummelvorsatz, Undurchführbarkeit, Opportunismus und keine Ahnung, was noch alles, nachzuweisen.

Jüngstes Beispiel: Homann Holzwerkstoffe. Tatsächlich war es ja so, dass Neuinvestoren nur 60% ihrer Order zugeteilt bekamen. Unsere Aufstockung per Zeichnung von 5.000 EUR nominal wäre also nur zu 3.000 bedient worden. Ein gewiefter Leser wies uns nun echauffiert auf die Undurchführbarkeit unserer Transaktion hin und unterstellte, dass sich bei korrekter Nachrechnung wohl ein Riesenunterschied in der Performance ergeben müsse.

Erstens, man kann auch für 2.000 EUR an der Börse nachkaufen, speziell eine liquide Anleihe wie Homann II. Zweitens, wer Geduld hatte, konnte zu 100% in den letzten Tagen kaufen – dem Ausgabepreis. Am 22. Juni fiel der Kurs in Frankfurt auf 94,85%, allerdings fehlt mir die Tradersoftware zu beurteilen, ob Umsätze dahinterstanden. Vielleicht mag ein aufmerksamer Leser aushelfen mit Homann-Kursdaten vom 22. Juni. Wir haben zu 100,5% eingebucht, dem ersten Kurs seinerzeit nach Handelsaufnahme, um die fehlenden 2.000 nominal einzubeziehen.

Nun rechnen wir mal nach: nur 3.000 per Zeichnung bekommen, 2.000 nachgekauft zu 100,5% an der Börse, dazu 2x Transaktionsgebühr 1/4 Punkt. Die Differenz, werter Leser, in Euro gerechnet ist geringer als meine Arbeitsstunde für die Aufbringung der Kursdaten beansprucht hat. In der Musterdepotperformance ergab sich eine Änderung in der dritten, vielleicht auch zweiten Nachkommastelle, mithin eine unsichtbare. Also Chapeau: Da haben Sie uns echt vorgeführt.

HOMANN HOLZW IHS. 2017/22 (WKN: A2E4NW)

Tatsächlich unterlaufen wirklich mal Ungenauigkeiten. Meist aus Schludrigkeit in Zeitnot wegen Redaktionsschluss, aber nicht mit Vorsatz oder Opportunismus. Wann immer es geht, versuchen wir, so nachteilig wie möglich zu verbuchen. Das sehen Sie daran, dass Transaktionen für jeweils Freitagabend mit dem BondGuide von Freitagmittag angekündigt werden. Unsere Kurse sind also stets nachteiliger gegenüber solchen, die Leser realisieren könnten, falls Sie das Depot real nachbilden. Dafür habe ich in sechs Jahren noch nie ein Lob gehört.

Ausnahmen bestätigen die Regel. Ich weiß nicht genau wie viele, aber sicherlich nicht mehr als eine Handvoll Transaktionen in diesen sechs Jahren musste zwischen zwei Newslettern bekannt gegeben werden (auf der Website und Twitter), da eilig – z.B. wegen einer laufenden Zeichnung oder wegen akuter Nachrichtenlage. Prompt hieß es dann: opportunistisch. Gegenfrage: Stellen Sie sich umgekehrt vor, Sie könnten nur alle zwei Wochen Freitagabend eine Order durchführen, zwischenzeitlich haben Sie null Zugang zu Ihrem Vermögen, wie immer auch die Nachrichtenlage sei. Wie fühlt sich das an?

Dann gab es auch Sachen zum Schmunzeln. So hatten wir anfangs mal Valensina im Depot. Den Umfang wollten wir etwas untergewichten, daher für 7.500 EUR.

Hmmm. Wochenlang fiel keinem Leser auf, dass das wohl ja nicht so ganz geht. Auch hier unsere Pessimaldoktrin, die oberste Direktive sozusagen: Zur Strafe haben wir die säumigen 2.500 EUR zum damals aktuellen Kurs eingebucht, und der war schon an die 110% oder so – statt 100% (ich glaube sogar 98% nur) zum Zeitpunkt unserer Transaktion.

Hmmm. Wochenlang fiel keinem Leser auf, dass das wohl ja nicht so ganz geht. Auch hier unsere Pessimaldoktrin, die oberste Direktive sozusagen: Zur Strafe haben wir die säumigen 2.500 EUR zum damals aktuellen Kurs eingebucht, und der war schon an die 110% oder so – statt 100% (ich glaube sogar 98% nur) zum Zeitpunkt unserer Transaktion.

Schließlich war da noch Wienerberger. Monatelang hatten wir die Anleihe im Musterdepot, Kupon 6,25%. Bis sich ein Leser meldete: Der Kupon sei gar nicht 6,25%, sondern höher, nämlich 6,5%. Tja, das passierte auch mal. Nette Zusatzgutschrift, die wir da verbuchen mussten.

Ausblick

Die Vollinvestiertheit bleibt einstweilen erhalten – wieso auch nicht: Besser als 2017 könnte es kaum laufen. Bei Alfmeier, gamigo, VST Building und Ferratum I zeichnen sich eh auf absehbare Zeit durchzuführende Dispositionen ab, da die Anleihen sich ihrem Ablauf nähern. Aber eins nach dem anderen.

Falko Bozicevic

Kurse- und Chartverlauf der genannten KMU-Anleihen finden Sie hier. Zum BondGuide Musterdepot geht’s hier.

Das neue jährliche BondGuide Nachschlagewerk ‘Anleihen 2017′ ist da – hier der Link zum e-Magazin / Download! Für Interessierte stellen wir außerdem weiterhin die Vorjahres-Ausgabe ‘Anleihen 2016′ als e-Magazin / Download zur Verfügung.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !