Auf ihrer Sitzung am 17. März hat der Zentralbankrat der US-Zentralbank (Fed) den Leitzins wie erwartet unverändert bei 0,00 bis 0,25 Prozent gehalten. Von Dr. Thorsten Polleit, Degussa

Die Wirtschaftseinschätzung der Fed ist allerdings merklich positiver geworden gegenüber der Einschätzung auf ihrer letzten Sitzung im Januar 2021.

Das Wachstum des Bruttoinlandsproduktes (BIP) wird auf 6,5% im Jahr 2021 geschätzt nach 4,2%, die im Dezember 2020 prognostiziert wurden.

Bis Ende 2021 soll die Arbeitslosenquote nun auf 4,5% gefallen sein; im Dezember hatte man noch 5,0% erwartet.

Und die Kernrate der Inflation wird bei 2,2% bis Ende dieses Jahres gesehen, bislang lag die Schätzung bei 1,8%.

Die Fed wird weiterhin 80 Mrd. USD Staatsanleihen und 40 Mrd. USD Hypothekaranleihen kaufen – pro Jahr wäre das ein Volumen von 1.440 Mrd. USD (ein übrigens recht großes Volumen: Es entspricht etwa 7,5% der US-Geldmenge M2).

Die Fed will den Leitzins nach wie vor bis Ende 2023 (!) bei null Prozent belassen. Mittlerweile erwärmen sich allerdings vier FOMC-Mitglieder für eine Zinserhöhung in 2022, und sieben Mitglieder rechnen in 2023 mit einer Zinserhöhung.

Die Fed hat ebenfalls angekündigt, ihr Engagement im Repo-Markt auf 80 Mrd. USD pro Tag auszuweiten von bisher 30 Mrd. USD – ein Indiz, dass die Fed Verspannungen im Geldmarkt zuvorzukommen will.

Interpretation: Fed weiter auf Inflationskurs

Die Fed will also die Wirtschaft möglichst noch lange Zeit weiter mit billigem Geld antreiben. Die wesentliche Rechtfertigung dafür ist, dass die „selbstgeschätzte“ Inflation bis 2023 relativ niedrig bleiben wird (2021: 2,2%, 2022: 2,0% und 2023: 2,1%).

Wir gehen davon aus, dass die zentrale Größe, auf die die Fed reagieren wird, nicht die laufenden Konsumgüterpreisinflation sein wird, sondern der Aktienmarkt ist. Solange die Aktienkurse steigen beziehungsweise nicht fallen, wird die Fed sogar weiter steigende Langfristzinsen zulassen.

Bei einer merklichen Kurskorrektur an den Aktienmärkten oder bei Verspannungen in den Kreditmärkten wird die US-Zentralbank vermutlich sehr rasch reagieren und aggressiv „gegensteuern“: mit Anleihekäufen, Geldmengenausweitung und Kreditmarktstützungen.

Mit dieser Geldpolitik ist die Fed weiter auf Inflationskurs: Die Inflation wird sich bis auf weiteres sehr wahrscheinlich vor allem in den Vermögenspreisen zeigen (Aktien, Häusern, Grundstücken etc.), aber mittlerweile nimmt natürlich auch der Aufwärtsdruck auf die Verbraucherpreise zu.

Gold und Silber

Der Besitz von physischem Gold und Silber ist weiterhin attraktiv – und zwar insbesondere als Alternative zu herkömmlichen Bankguthaben, die im Zuge dieser Geldpolitik ihre Kaufkraft verlieren werden (nicht nur die in US-Dollar, sondern auch die in Euro).

Bestehende Gold- und Silberpositionen sollten gehalten werden. Wir schätzen die derzeitigen Kaufpreise als attraktiv ein für diejenigen Anleger, die Gold- und Silberpositionen aufbauen wollen.

Thorsten Polleit, Degussa

Siehe hierzu auch unsere Überlegungen im Degussa Marktreport, 11. März 2021: https://www.degussa-goldhandel.de/wp-content/uploads/2021/03/degussa-marktreport-11-03-2021.pdf

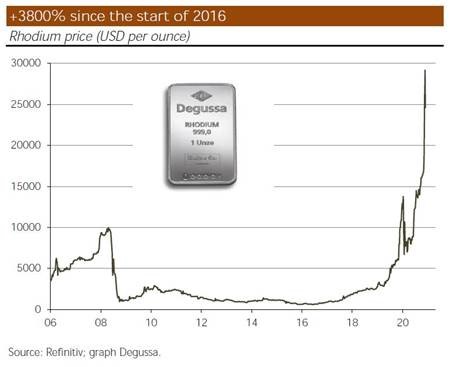

Welche Dynamik im Edelmetallmarkt möglich ist, zeigt derzeit vor allem der Rhodiumpreis!