In Anbetracht des Konzepts der Indexpolarisierung und Bewertungen sehen wir das Glas in eher als halb voll an und favorisieren Aktien. Von Mario Montagnani*

Obwohl der Streit um die Schuldenobergrenze in den USA zwischen Demokraten und Republikanern in letzter Zeit für Schlagzeilen gesorgt hat, haben die globalen Aktienmärkte ihren Aufwärtstrend seit Beginn des zweiten Quartals fortgesetzt. Dies lag auch an einer ermutigenden Berichtssaison, insbesondere in Europa und den USA, wo die Gewinnüberraschungen zum ersten Mal seit fast zwei Jahren in beiden Regionen einen Tiefpunkt erreichten.

Dies hat ausgereicht, um die Erwartungen der Analysten zu verändern, die ihre Schätzungen für das Gesamtjahr nun mehrheitlich weniger zurückhaltend ausfallen lassen.

Mangelnde Marktbreite

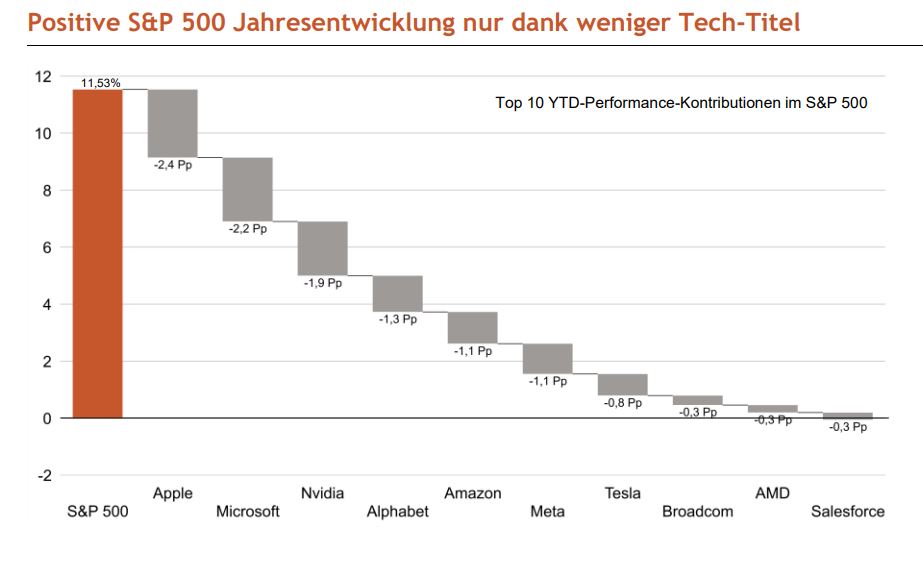

Eines der Schlüsselelemente, welches die Entwicklung der Aktienmärkte im laufenden Jahr kennzeichnet, ist jedoch die mangelnde Breite der Indizes. Dies ist insbesondere in den USA der Fall, wo die Performance seit Jahresbeginn weiterhin von einer Handvoll Unternehmen mit großer Marktkapitalisierung dominiert wird, die zumeist im Technologiebereich tätig sind. In Europa und Japan sind ähnliche Muster zu beobachten, wobei in beiden Märkten weniger als 20 Unternehmen für den größten Teil der Jahresperformance verantwortlich sind.

Foto: © envfx – stock.adobe.com

Alle sind entweder auf den Technologie-, Industrie- oder Konsumgütersektor ausgerichtet oder damit verbunden. Dies hat zu einer starken Zweiteilung der sektoralen Performance geführt. So stieg der technologielastige Nasdaq-100 im letzten Monat um fast 10% in US-Dollar bzw. um über 30% im gesamten letzten Jahr, wobei große Technologieunternehmen den breiteren Markt übertrafen.

Ihre Performance wurde unterstützt durch gute Gewinnmeldungen, aber auch durch wachsende Erwartungen der Anleger hinsichtlich des künftigen Potenzials der künstlichen Intelligenz. Was die Anlagestile betrifft, so schnitten Wachstum und Qualität weltweit besser ab, was den starken Rotationstrend bestätigt, der im vierten Quartal 2022 begann.

Dies bedeutet, dass die überwiegende Mehrheit der anderen Aktien in den Indizes seit Jahresbeginn kaum zugelegt hat. Und dennoch sind die Bewertungen in diesen Indizes nach wie vor recht attraktiv. Dies bedeutet, dass die Anleger das Glas entweder als halb voll oder halb leer betrachten können.

Polarisierung erschwert historische Vergleiche

Sicherlich kann man die Märkte heutzutage nicht betrachten, ohne die zunehmende Polarisierung der letzten Jahre zu berücksichtigen. Das macht es schwierig, historische Zyklen mit den Aktienmärkten zu vergleichen, und könnte zu falschen Schlussfolgerungen führen, da die Märkte heute strukturell anders sind als noch vor 10-15 Jahren. In den USA dominieren heute Technologiewerte, während fast 40% der Rentabilität und Marktkapitalisierung der Eurozone von Technologie- und Konsumunternehmen stammen, die einen weitaus besseren Cashflow generieren, weniger verschuldet und weniger fremdfinanziert sind und somit eine bessere Ertragstransparenz bieten.

Untersucht man die Visibilität oder die Prognostizierbarkeit der Erträge, so sind Luxusgüterhersteller ein gutes Beispiel, da sie eine strenge Kontrolle über die Produktionsmengen ausüben und eine sehr geringe Elastizität der Nachfrage bei Preiserhöhungen aufweisen. Das führt zu Wartelisten, die sich über fünf Jahre erstrecken können. Denken Sie nur an hochwertige Schweizer Uhren oder exklusive Luxusautohersteller.

Wie Enzo Ferrari selbst einmal sagte, würde der Autobauer ‚immer ein Auto weniger liefern, als der Markt verlang‘. Dieses Konzept sagt viel über Exklusivität und Begehrlichkeit aus, bedeutet aber auch, dass die Unternehmen die Nachfrage steigern müssen, bevor sie sie bedienen können, oder sie riskieren, die Exklusivität einer Marke zu zerstören. Unternehmen mit einem derartigen Wettbewerbsvorteil profitieren von einer guten Sichtbarkeit ihrer Auftragsbücher und einer soliden Ertragsvorhersage. Das Gleiche gilt für Technologiewerte, die in hohem Maße von einer guten Sichtbarkeit wiederkehrender Einnahmen profitieren und ‚anlagenarme‘ Geschäftsmodelle aufweisen.

Mario Montagnani

Wir sind zwar weit davon entfernt, Sektoren wie Technologie und Konsumgüter als den goldenen Standard an den Aktienmärkten zu bezeichnen, aber in Anbetracht des Konzepts der Indexpolarisierung und der Bewertungen sehen wir das Glas in unserer taktischen Allokation eher als halb voll an. Daher unsere Übergewichtung von Aktien.

*) Mario Montagnani ist Senior Investment Strategist bei Vontobel

————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !