An den Finanzmärkten ist ein ‚Schwarzer Schwan‘ ein Ereignis, das sehr unwahrscheinlich erscheint, überraschend eintritt und alle Akteure erstaunt. Von Andrea Quapp*

Im Nachhinein kann sich herausstellen, dass durchaus Anhaltspunkte vorhanden waren, die man nicht gehört, nicht verstanden oder nicht ernstgenommen hat.

In den vergangenen Jahren flogen schwarze Schwäne gleich mehrfach über die Finanzmärkte, etwa die Corona-Pandemie im Jahr 2020 und der russische Überfall auf die Ukraine im Februar 2022. Nun herrscht die Angst vor, dass sich der Krieg in der Ukraine auf die angrenzenden Länder ausweiten und es auch zu einer militärischen Eskalation zwischen China und Taiwan kommen könnte. Negative Auswirkungen der Erderwärmung wie Stürme und Dürren und damit die Sorgen um den Klimawandel haben in den vergangenen Quartalen ebenfalls zugenommen. Es stellt sich insbesondere die Frage, welche Auswirkungen dies auf die Schwellenländer haben wird.

Im schlechtesten Fall könnten die oben erwähnten Faktoren zu einem deutlicher als erwarteten und nachhaltigen Wirtschaftsabschwung führen. In diesem Umfeld sind Zentralbanken, die zwischen restriktiver und expansiver Geldpolitik schwanken, kein Stabilitätsfaktor. So beließ etwa der scheidende Chef der japanischen Notenbank, Hauhiko Kuroda, den Leitzins im März im negativen Bereich, obwohl die Teuerung mit 4% den Zielwert um das Doppelte überschritten hatte. Alle Unsicherheiten sorgen für eine überdurchschnittlich hohe Volatilität an den Finanzmärkten.

Welche Auswirkungen hat das auf die Asset Allocation?

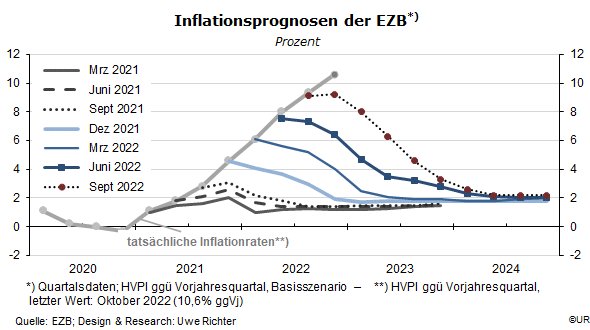

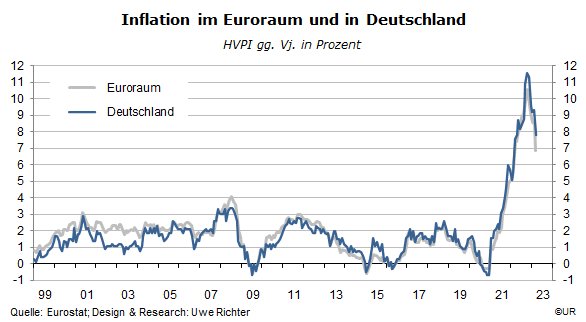

Ein Anstieg der Teuerung ist eigentlich kein schwarzer Schwan und ein Anziehen der Inflation war anfangs 2022 auch erwartet worden. Doch die Finanzmärkte gingen von einem milden und vor allem vorübergehenden Teuerungsanstieg aus. Von den hohen, in vielen Ländern zweistelligen Inflationsraten, wurden alle, auch die Notenbanken überrascht. Viele reagierten mit einschneidenden Zinsschritten, was an den Finanzmärkten Bremsspuren hinterließ.

Nun zeichnet sich ein Inflations- und Zinshöchststand ab. Ob es zu einer Rezession kommt, und in welchem Ausmaß die wirtschaftliche Kontraktion auftreten wird, ist umstritten. Für die globale Konjunktur rechnet der Internationale Währungsfonds IWF für das laufende Jahr mit einem leichten Wachstum von 2,3%. Die Stimmungsindikatoren weisen ein gemischtes Bild auf. Die Obligationenmärkte erwarten eher eine stärkere Abkühlung der Konjunktur als die Aktienmärkte. Letztere gehen lediglich von einer vorübergehenden Wachstumsdelle aus.

Eine erneute Bankenkrise, die ihren Ursprung in den USA hat, aber auch der Crédit Suisse den Todesstoß versetzte, hat zuletzt die Zuversicht an den Finanzmärkten weiter getrübt.

Diese Ausgangslage lässt uns vorsichtig agieren in Bezug auf die maßgebenden Anlageklassen. Wobei wir einzelne Unteranlageklassen wie US-Unternehmensanleihen, Value-Aktien aus Europa und den USA, sowie Schweizer Wohnliegenschaften bevorzugen.

Auf und Ab für Anleihen

In den vergangenen Wochen erlebte der Anleihenmarkt auf der Renditeseite eine Berg- und Talfahrt. Dominierend bleiben dabei Faktoren wie Inflationsraten, Arbeitslosenquoten und Kreditvergabekonditionen. Die Renditen haben in den vergangenen Wochen jeweils unmittelbar auf die Publikation von Fundamentaldaten reagiert – vor allem auf jene aus den Vereinigten Staaten. Dabei schwankt die Stimmung zwischen optimistisch, etwa bei sinkender Teuerung, und pessimistisch, bei schwächelnden Einkaufsmanagerindizes sowie zwiespältig bei weiterhin überraschend starken US-Arbeitsmarktdaten.

Die Höhe der Rendite, die mit Unternehmensanleihen erzielt werden kann, hängt vom Verlauf der erwarteten Rezession ab. Fällt der wirtschaftliche Abschwung mild oder doch deutlich aus? Das birgt einerseits Risiken in Form von zunehmenden Ausfallraten für Schuldner tieferer Qualität aber auch Opportunitäten im Segment der hochverzinslichen Obligationen. Wir setzen im Anleihesektor insbesondere auf Obligationen von Schweizer Industriegesellschaften sowie Dollar-Unternehmensanleihen.

Überraschender Optimismus für Aktien

Die bescheidene globale Wachstumsprognose des IWF scheint auszureichen, um die Aktienkurse steigen zu lassen. Zur Zuversicht trägt auch bei, dass die bisherigen Quartalszahlen der Unternehmen die Prognosen des Marktes im Schnitt übertroffen haben. Aktien werden vor allem in Erwartung eines robusten Konsumentenverhaltens sowie der Investitionsmaßnahmen gegen den Klimawandel erworben. Der amerikanische Inflation Reduction Act (IRA) verspricht die größten je von den USA initiierten Investitionen gegen den Klimawandel. Auch die Produktivitätssteigerungen durch den Einsatz von künstlicher Intelligenz (KI) stimmen Aktieninvestoren zuversichtlich. So ist der Textgenerator ChatGPT in den vergangenen Monaten zum Tech-Hype schlechthin geworden und hat Wachstumsrekorde gebrochen. Doch zur Erinnerung: Auch menschliche Intelligenz wird weiterhin eine wichtige Einflussgröße sein.

Alternative Anlagen

Weil sich der risikofreie Zinssatz in den USA seit längerem um die 4% bewegt, erachten wir zurzeit systematische Engagements in diese anspruchsvolle und oft wenig liquide Anlageklasse als wenig zielführend. In die Rohstoffe Erdöl und Gold investieren wir rein opportunistisch. Diese Rohstoffnotierungen werden momentan von wenig rationalen Strömungen getrieben, wie etwa Förderkürzungen auf dem Erdölmarkt oder ‚globaler Unsicherheit‘ im Handel mit Edelmetallen. Anlagemöglichkeiten eröffnet auch der Schweizer Markt für Wohnimmobilien. Wegen der hohen Zuwanderung sind Wohnungen in Ballungszentren knapp, auf der anderen Seite sind Büro- und Verkaufsflächen wegen des Trends zu Homeoffice und E-Commerce oft weniger gefragt. Wegen der Intransparenz und des hohen Energiebedarfs berücksichtigen wir den nicht reglementierten Markt der Kryptoanlagen noch nicht.

Andrea Quapp

*) Andrea Quapp ist Investment Director Multi Asset Client Solutions Kontinentaleuropa bei GAM Investments

-————————

Schon unsere Jahresausgabe ‚Anleihen 2022‘ (11. Jg., Erscheinungstermin Dez 2022) gesehen?

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Unsere BondGuide Jahresausgabe ,Green & Sustainable Finance 2022‘ ist im April erschienen und als kostenloses e-Magazin bequem heruntergeladen, gespeichert & durchgeblättert oder weitergeleitet werden!

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !