Griechenland hat entschieden: Bei den gestrigen Parlamentswahlen in Griechenland ging das Linksbündnis Syriza von Alexis Tsipras wie erwartet als klarer Sieger aus den Wahlen hervor, verfehlte die absolute Mehrheit aber knapp. Unterdessen teilte der Chef der Unabhängigen Griechen, Panos Kammenos, nach einem Gespräch mit Syriza-Chef Tsipras mit, man habe sich auf eine Koalitionsregierung geeinigt. Syriza habe die Koalitionsbildung bislang allerdings nicht bestätigt. Derweil hofft Europa auf einen kompromissbereiten Regierungschef Tsipras, fürchtet aber eine Abkehr vom Reformkurs.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 GE Ifo Geschäftsklimaindex Jan. 106,5 105,5

… GE 12 M Schätze

… FR 3/5/12 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Linksruck in Griechenland: Was wird sich ändern?

• Deutsche Wirtschaft sollte gut ins neue Jahr gestartet sein

• FOMC-Tagung wirft ihre Schatten voraus

Marktkommentar

Die Wahl in Griechenland hat zu dem erwarteten Ergebnis geführt: Mit Syriza werden die Linken aller Voraussicht nach die Geschicke des Landes bestimmen. Der Wahlsieg fiel insgesamt deutlicher aus, als es erwartet worden war. Die absolute Mehrheit wurde jedoch knapp verpasst. Dementsprechend wird sich der Parteichef von Syriza nach einem Koalitionspartner umschauen. Die Sondierungsgespräche sollen heute beginnen.

Was das letztlich für den Euroraum bedeuten wird, lässt sich noch nicht absehen. Zumindest ist das Risiko, dass das gemeinsame Währungsgebiet vielleicht doch nicht in der heutigen Form auf Dauer fortbestehen wird, nun gestiegen. Dementsprechend deutlich sind die Warnungen an die Adresse Griechenlands, sich an die mit den Partnern ausgehandelten Vereinbarungen zu halten. Auch einer neuen griechischen Regierung muss klar sein, dass sie ohne zusätzliche Unterstützung der Partner kaum eine Chance hat, das Land auf einen Wachstumspfad zurückzuführen.

Über die Höhe der Lücke im Haushalt für die Jahre 2015 und 2016 herrscht zwar Uneinigkeit. Dass es eine Lücke gibt, stellt jedoch niemand in Abrede. Und diese beruht bereits auf Projektionen mit einer Fortsetzung des Konsolidierungskurses. Dementsprechend würde selbst eine teilweise Abkehr von der Haushaltskonsolidierung zu höheren Defiziten führen. Über die Kapitalmärkte werden sich diese Defizite kaum decken lassen. Und ob die europäischen Partner die Stützungspakete nachverhandeln werden, so dass es zu noch größeren Erleichterungen kommt, ist völlig offen. Schließlich haben auch andere Euroländer bereits strukturelle Anpassungen mit schmerzhaften Einschnitten hinter sich oder befinden sich mitten in der Anpassungsphase. Zudem wird es in zwei schwächeren Euroländern (Portugal, Spanien) im Laufe des Jahres Wahlen geben. Gibt es umfangreiche Konzessionen an Griechenland, hätten auch andere schwächere Länder einen gut nachvollziehbaren Anspruch auf Erleichterungen.

Über die Höhe der Lücke im Haushalt für die Jahre 2015 und 2016 herrscht zwar Uneinigkeit. Dass es eine Lücke gibt, stellt jedoch niemand in Abrede. Und diese beruht bereits auf Projektionen mit einer Fortsetzung des Konsolidierungskurses. Dementsprechend würde selbst eine teilweise Abkehr von der Haushaltskonsolidierung zu höheren Defiziten führen. Über die Kapitalmärkte werden sich diese Defizite kaum decken lassen. Und ob die europäischen Partner die Stützungspakete nachverhandeln werden, so dass es zu noch größeren Erleichterungen kommt, ist völlig offen. Schließlich haben auch andere Euroländer bereits strukturelle Anpassungen mit schmerzhaften Einschnitten hinter sich oder befinden sich mitten in der Anpassungsphase. Zudem wird es in zwei schwächeren Euroländern (Portugal, Spanien) im Laufe des Jahres Wahlen geben. Gibt es umfangreiche Konzessionen an Griechenland, hätten auch andere schwächere Länder einen gut nachvollziehbaren Anspruch auf Erleichterungen.

Das könnte insgesamt durchaus Thema auf dem heute stattfindenden Treffen der Euro-Finanzminister werden. Schließlich muss man sich allmählich Gedanken um eine Lastenverteilung sowie eine Verhandlungslinie machen.

Neben der Entwicklung in Griechenland, die die Kapitalmärkte noch einige Wochen beschäftigen wird, werden sich die Blicke auf den Ifo-Geschäftsklimaindex richten. Die deutsche Wirtschaft dürfte trotz der Probleme auf dem russischen Absatzmarkt gut in das Jahr 2015 gestartet sein. Man dürfte sowohl von der Abwertung des Euro als auch den niedrigen Ölpreisen profitiert haben.

Russland könnte aber aufgrund der aktuellen Entwicklungen in der Ukraine zu einem noch größeren Problemfaktor werden als bislang. Es droht nach den jüngsten Übergriffen eine Verschärfung der Sanktionen durch die USA und Europa.

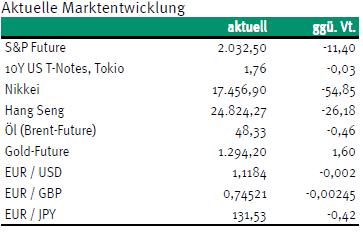

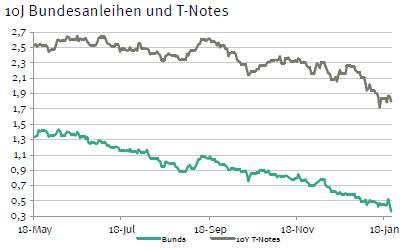

Ansonsten rückt allmählich die erste Tagung des FOMC in den Fokus. Es ist durchaus denkbar, dass die US-Notenbanker trotz Aufwertung des USD in Richtung Leitzinserhöhung zu argumentieren beginnen. Der Bund Future dürfte mit Kursgewinnen in die neue Woche starten und zwischen 158 und 159,50 notieren. Trotz der aktuellen Rahmenbedingungen besteht für heute und die nächsten Tage das Risiko von Gewinnmitnahmen. Die Geldmarktemissionen von Deutschland und Frankreich werden, wie üblich, problemlos absorbiert werden. Die einzige Frage ist nur: Wie viel Rendite werden die Investoren bereit sein, zu zahlen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,72 und 1,86% liegen.

Ansonsten rückt allmählich die erste Tagung des FOMC in den Fokus. Es ist durchaus denkbar, dass die US-Notenbanker trotz Aufwertung des USD in Richtung Leitzinserhöhung zu argumentieren beginnen. Der Bund Future dürfte mit Kursgewinnen in die neue Woche starten und zwischen 158 und 159,50 notieren. Trotz der aktuellen Rahmenbedingungen besteht für heute und die nächsten Tage das Risiko von Gewinnmitnahmen. Die Geldmarktemissionen von Deutschland und Frankreich werden, wie üblich, problemlos absorbiert werden. Die einzige Frage ist nur: Wie viel Rendite werden die Investoren bereit sein, zu zahlen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,72 und 1,86% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben