Die EZB hat mit der letzten Senkung des Leitzinses ihre konventionellen Interventionsmöglichkeiten mehr oder minder aufgebraucht. Jetzt steht – im Falle eines Falls – nur noch die Initiierung eines „echten“ Quantitative-Easing-Programms im Raum. Ein solches Programm scheint nicht nur für einige Euroländer sondern auch für vereinzelte EZB-Notenbanker kein probates Mittel zu sein. EZB-Präsident Mario Draghi steht somit auf der heutigen Pressekonferenz vor einem Spagat: Einerseits muss er die schwächelnden Euroländer erneut dazu aufrufen, schleunigst Strukturreformen umzusetzen, um bessere Voraussetzungen für Wachstum zu schaffen. Andererseits dürfte er jedoch auch andeuten, dass die EZB auf den Ankauf von Staatsanleihen zurückgreifen werde, wenn sie es für notwendig erachten sollte.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Aug. -0,1 / -1,2 -0,1 / -1,1

13:45 EC EZB-Zinsentscheidung 0,05 0,05

14:30 US Initial Jobless Claims (in Tsd.) 39. KW 297 293

14:30 US Continuing Claims (in Tsd.) 38. KW 2425 2439

16:00 US Industrieaufträge (M/M, in %) Aug. -9,5 10,5

… SP 2020/24 Bonds

… FR 2023/24/27 Bonds

… US Fed-Redner: Dudley, Lockhart

… EC EZB-Redner: Draghi

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Was kann die EZB noch machen?

• Wie positionieren sich die US-Notenbanker?

Marktkommentar

Erneut hinter den Schätzungen zurückgebliebene US-Konjunkturdaten aus dem verarbeitenden Gewerbe sorgten gepaart mit den üblich schlechten Nachrichten aus dem Euroraum für einen „risk off“-Modus bei den Investoren. Im weiteren Tagesverlauf gingen die Renditen für Staatsanleihen dies- und jenseits des Atlantiks kräftig zurück. Im Euroraum dürfte es eine Rolle spielen, dass der eine oder andere Investor auf ein „echtes“ QE-Programm der EZB hofft, denn gerade die Renditerückgänge in der Peripherie fielen deutlich aus. Doch damit wird sich die EZB Zeit lassen, denn das ist ihr aller letztes Mittel, um noch mehr Liquidität in den Markt zu pumpen. Davon abgesehen dürfte sich gegen ein QE-Programm in Form eines Ankaufs von Staatsanleihen nicht nur aus Deutschland massiver Widerstand regen. Mario Draghi wird auf der Pressekonferenz jedoch erneut andeuten, dass die EZB auf dieses Mittel zurückgreifen würde, wenn sie es für notwendig erachten sollte.

So weit sind wir aber noch nicht, auch wenn sich die Wachstumsperspektiven „gefühlt“ jeden Tag verschlechtern. Übersehen sollte man bei dem derzeit vorherrschenden Pessimismus nicht, dass es in Irland, Portugal, Spanien und vielleicht auch Griechenland Wachstum gibt. Der EZB-Chef wird wahrscheinlich darauf hinweisen, dass die einzelnen Euroländer ebenfalls die zugesagten Beiträge leisten müssen, um deutlich bessere Voraussetzungen für Wachstum zu schaffen. Die Entwicklung in den (ehemaligen) Programmländern oder im Baltikum zeigen, wie es geht. Dementsprechend dürfte er mit dem Hinweis darauf, die EZB sorge mit allen ihr zur Verfügung stehenden Instrumenten für optimale Wachstumsvoraussetzungen, die zugesagten Strukturreformen einfordern.

Ansonsten dürften die Details für das ABS-Ankaufprogramm vorgestellt werden, wahrscheinlich inklusive des Ankaufs von griechischen und zypriotischen Assets, der sehr kontrovers diskutiert werden wird. Mehr darf man heute von der EZB nicht erwarten.

Die Konjunkturdaten werden abgesehen von den Auftragseingängen der US-Industrie kaum eine Rolle spielen. Zu beachten sind hingegen die Aussagen der US-Notenbanker. Die jüngste Abschwächung einiger Stimmungsindikatoren dürfte sie nicht davon abhalten, in Richtung Leitzinswende zu argumentieren. Allerdings wird es einmal mehr nichts Konkretes zu einem Termin geben. Außerdem werden die Marktteilnehmer auch nach dem Ende der EZB-Pressekonferenz zurückhaltend agieren, da morgen der US-Arbeitsmarktbericht ansteht.

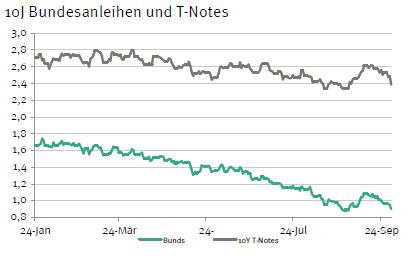

Der Bund Future sollte heute Morgen gut behauptet in den Tag starten. Danach werden die Marktakteure erst einmal in Warteposition gehen, was die Staatsanleiheemissionen von Spanien und Frankreich vielleicht etwas schwieriger gestalten lässt als üblich. Erst während und nach der Pressekonferenz der EZB wird es zu mehr Bewegung an den Rentenmärkten kommen. Insgesamt dürfte der Bund Future zwischen 149,80 und 151,20 schwanken, wobei es gegen Abend zu Gewinnmitnahmen kommen dürfte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,36 und 2,50% liegen.

Der Bund Future sollte heute Morgen gut behauptet in den Tag starten. Danach werden die Marktakteure erst einmal in Warteposition gehen, was die Staatsanleiheemissionen von Spanien und Frankreich vielleicht etwas schwieriger gestalten lässt als üblich. Erst während und nach der Pressekonferenz der EZB wird es zu mehr Bewegung an den Rentenmärkten kommen. Insgesamt dürfte der Bund Future zwischen 149,80 und 151,20 schwanken, wobei es gegen Abend zu Gewinnmitnahmen kommen dürfte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,36 und 2,50% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben