Die Freigabe des Schweizer Franken von seiner Kopplung an den zuletzt deutlich schwächelnden Euro sorgte weltweit für Aufsehen an den Börsen. Binnen kurzer Zeit schoss der Euro zum Franken um fast ein Drittel nach unten, die Aktienmärkte europaweit sackten zwischenzeitlich ab. Besonders hart traf es den Schweizer Aktienmarkt: Der Leitindex SMI brach zeitweise um fast 14% ein. Die Auswirkungen auf die stark exportabhängige Schweizer Wirtschaft dürften erheblich sein, da ein starker Franken die Produkte der Eidgenossen im Ausland teurer macht. Kritiker warnen vor einem deutlichen Wirtschaftseinbruch in der Schweiz.

Der hiesige Aktienmarkt beruhigte sich schnell und beendete die Session mit einem Tagesplus von über 2% – Hintergrund: Die Währungsrelation schwacher Euro und starker Franken dürfte den deutschen Export in Richtung Schweiz zumindest zwischenzeitlich beflügeln.

Themen des Tages

• Schweizer Nationalbank sorgt für Erschütterungen

• Spekulationen über das Staatsanleihen-QE-Programm der EZB gehen weiter

Marktkommentar

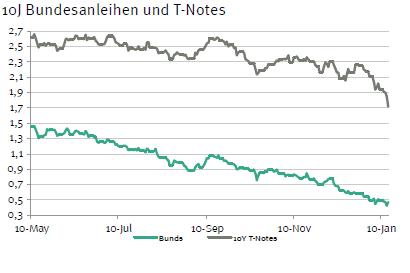

Ohne Vorwarnung sorgte die SNB gestern für Erschütterungen an den Finanzmärkten, deren Auswirkungen auch in den kommenden Tagen noch zu spüren sein werden. Obwohl die SNB in den letzten Tagen immer wieder betont hatte, die Währungsuntergrenze gegen den Euro zu halten, gab sie sie gestern Vormittag auf. Um die Marktreaktionen etwas abzufedern, wurde der Leitzins weiter in den negativen Bereich geschleust. Nichtsdestotrotz wertete der Schweizer Franken massiv auf, und zwar nicht nur gegen den Euro. Zugleich fielen die Renditen der Schweizer Staatsanleihen. Erst ab etwa zehn Jahren Laufzeit werfen sie noch eine positive Rendite ab.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Verbraucherpreisindex (M/M / J/J, in %) Jan. 0 / 0,2 0 / 0,2

8:45 FR staatl. Budgetdefizit (in Mrd. EUR) Nov. k.A. -84,71

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Jan. -0,1 / -0,2 -0,1 / -0,2

11:00 IT Leistungsbilanz (in Mio. EUR) Nov. k.A. 5461,01

14:30 US Verbraucherpreisindex (M/M / J/J, in %) Dez. -0,4 / 0,7 -0,26 / 1,3

14:30 US CPI Kernrate (M/M / J/J, in %) Dez. 0,1 / 1,7 0,07 / 1,7

15:15 US Industrieproduktion (M/M, in %) Dez. -0,1 1,3

15:15 US Kapazitätsauslastung (in %) Dez. 79,9 80,1

16:00 US Verbrauchervertrauen Uni Michigan Jan. 94,1 93,6

22:00 US Nettowertpapierabsatz im Ausl. (in Mrd. USD) Nov. k.A. -1,353

… US Fed-Redner: Kocherlakota, Williams, Bullard

… EC EZB-Redner: Costa

Quellen: Bloomberg, NATIONAL-BANK AG Research

Die Folgen dieser Maßnahme dürften für die Schweizer Wirtschaft tiefgreifend sein, denn rezessive und deflationäre Tendenzen werden sich kaum vermeiden lassen. Allerdings hat sich die Schweiz der Wirkung eines Staatsanleiheankaufprogramms durch die EZB entzogen. Im weiteren Handelsverlauf wurde deutlich, dass vor allem US-Treasuries als sicherer Hafen angesehen werden, denn in den USA gingen die Renditen massiv zurück.

Aufgrund dieser Entwicklung gerieten Konjunkturdaten gestern in den Hintergrund, obwohl es gerade in den USA einige bemerkenswerte Entwicklungen gab. Die Kernrate der Erzeugerpreise stieg deutlich an; auf Jahresbasis stand gestern sogar die zwei vor dem Komma. Der Philly Fed-Indikator brach überraschenderweise ein, und die Erstanträge auf Arbeitslosenunterstützung stiegen deutlich an.

Dementsprechend sollte man heute den Verbraucherpreisdaten aus den USA, insbesondere der Kernrate, erhebliche Aufmerksamkeit schenken. Sollte es eine ähnliche Überraschung wie bei den Erzeugerpreisen geben, dürfte die Leitzinsdiskussion neue Nahrung erhalten. In diesem Zusammenhang sind die Reden der US-Notenbanker zu beachten. Konkrete, weitere Hinweise auf den Zeitplan der Fed für die erste Leitzinserhöhung wird man jedoch nicht finden.

Dementsprechend sollte man heute den Verbraucherpreisdaten aus den USA, insbesondere der Kernrate, erhebliche Aufmerksamkeit schenken. Sollte es eine ähnliche Überraschung wie bei den Erzeugerpreisen geben, dürfte die Leitzinsdiskussion neue Nahrung erhalten. In diesem Zusammenhang sind die Reden der US-Notenbanker zu beachten. Konkrete, weitere Hinweise auf den Zeitplan der Fed für die erste Leitzinserhöhung wird man jedoch nicht finden.

Außerdem stehen US-Kapazitätsauslastung und Industrieproduktion sowie der Indikator der Uni Michigan zur Veröffentlichung an. Letzterer sollte aufgrund der guten Situation der US-Verbraucher wieder deutlich zugelegt haben.

Die europäischen Konjunkturdaten werden kaum Beachtung finden. Vielmehr wird die Spekulation über den geldpolitischen Kurs der EZB weiter ins Kraut schießen: Wird das Staatsanleihenkaufprogramm bereits am 22. Januar beschlossen oder nicht? Aufgrund der Vorgaben aus Asien dürfte der Bund Future fest in den Handelstag starten. Er sollte sich zwischen 156,50 und 158,40 bewegen. Gegen Abend kann es durchaus zu deutlichen Gewinnmitnahmen nach der Rally der vergangenen Tage kommen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,65 und 1,87% liegen.

Die europäischen Konjunkturdaten werden kaum Beachtung finden. Vielmehr wird die Spekulation über den geldpolitischen Kurs der EZB weiter ins Kraut schießen: Wird das Staatsanleihenkaufprogramm bereits am 22. Januar beschlossen oder nicht? Aufgrund der Vorgaben aus Asien dürfte der Bund Future fest in den Handelstag starten. Er sollte sich zwischen 156,50 und 158,40 bewegen. Gegen Abend kann es durchaus zu deutlichen Gewinnmitnahmen nach der Rally der vergangenen Tage kommen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,65 und 1,87% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben