Nach den vergleichsweise nachrichtenarmen Vortagen stehen heute Wirtschaftsdaten zur Produktion und zur Preisentwicklung einzelner europäischer Mitgliedsstaaten an. Besondere Beachtung dürfte auch dem heute zu Veröffentlichung anstehenden EZB-Monatsbericht zu Teil werden. Am Nachmittag werden dann u.a. die wöchentlichen Erstanträge auf Arbeitslosenunterstützung aus den USA sowie verschiedene Kapitalmarkttransaktionen erwartet.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Industrieproduktion (M/M / J/J, in %) Mai 0,2 / -1 0,3 / -2

8:45 FR Verbraucherpreisindex (M/M / J/J, in %) Jun. 0,2 / 0,7 0 / 0,7

10:00 EC EZB Monatsbericht

10:00 IT Industrieproduktion (M/M / J/J, in %) Mai 0,2 / k.A. 0,7 / 0,1

14:30 US Initial Jobless Claims (in Tsd.) 27. KW 315 315

14:30 US Continuing Claims (in Tsd.) 26. KW 2565 2579

16:00 US Großhandelslagerbestände (M/M, in %) Mai 0,6 1,1

… SP 2024 Linker

… IT 12 M Schätze

… IR 2024 Bonds

… US Aufstockung des 30 J Bonds um 13 Mrd. USD

… US Fed-Redner: George, Fischer

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Notenbanker machen sich intensiv Gedanken über den Ausstieg aus der lockeren Geldpolitik

Marktkommentar

Konjunkturdaten spielten gestern erwartungsgemäß keine Rolle. Die Marktakteure warteten auf das Protokoll der FOMC-Tagung von Mitte Juni. Nachdem die ersten Seiten überflogen waren, machte sich Erleichterung breit. Schließlich konnte man aus dem Protokoll herauslesen, dass die Leitzinswende nicht unmittelbar bevor steht. Die Notenbanker wollen, sofern die wirtschaftliche Entwicklung mitspielt, das Anleiheankaufprogramm im Herbst, genauer im Oktober, beenden. Das war bereits von den Märkten eingepreist. Eine erste Leitzinsanhebung steht ebenfalls nicht unmittelbar bevor. Hier dürfte ein Termin Ende des ersten Halbjahres 2015 immer noch als wahrscheinlich gelten, zumal die Notenbanker davon ausgehen, dass die Teuerung nicht allzu stark anziehen wird. Was mit den Mitteln wird, die durch die regelmäßig fällig werdenden Anleihen und den Zinszahlungen frei werden, ist offen. Bislang werden diese Mittel wieder reinvestiert. Die Meinungen gehen auseinander, wann auch das beendet werden soll. Es gibt durchaus Stimmen, die erst die Leitzinsen anheben möchten und dann die Reinvestitionen beenden möchten. Eines darf man jedoch nicht übersehen: Die FOMC-Tagung fand vor der Veröffentlichung des jüngsten Arbeitsmarktberichts statt. Es ist also durchaus möglich, dass einige Notenbanker nun ihre Einschätzung zu überdenken beginnen. Bevor es jedoch zu einer Änderung kommt, dürften noch einige Arbeitsmarktberichte und Daten zur Teuerung abgewartet werden.

In Europa war vergleichsweise wenig los. Die Emission des Bundes wurde gestern sehr gut aufgenommen, was zum einen auf das geopolitische Umfeld und zum anderen auf Probleme der größten portugiesischen Bank zurückzuführen ist, die auf die gesamte Peripherie, insbesondere aber portugiesische Staatsanleihen ausstrahlte. Das macht einmal mehr deutlich, dass trotz der Gelassenheit der Kapitalmarktakteure hinsichtlich der Probleme im Euroraum die Schwierigkeiten noch längst nicht überwunden sind. So forderte Mario Draghi die Länder in Europa zu mehr Zusammenarbeit auf. Die Konjunkturdaten dürften heute eine untergeordnete Rolle spielen. Die Außenhandelsdaten aus China heute Morgen vermochten nicht zu überzeugen. Etwas Beachtung muss dem EZB-Monatsbericht geschenkt werden, da sich Hinweise darauf finden lassen könnten, wie die im Juni vorgestellten Maßnahmen umgesetzt werden.

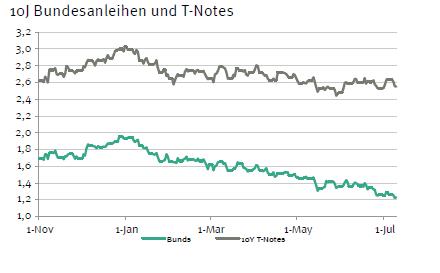

Der spanische Linker dürfte sich ebenso regen Interesses erfreuen wie die irische Staatsanleihe. Die italienischen Schätze dürften problemlos zu platzieren sein. Wahrscheinlich dürfte sich auch Griechenland heute zeigen. Der Bund Future dürfte gut behauptet in den Handelstag starten. Im weiteren Tagesverlauf dürfte er sich zwischen 146,95 und 148,00 bewegen. Im Zuge der Aufstockung des 30-jährigen T-Bonds am Abend sind erste Gewinnmitnahmen möglich. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,50 und 2,62% liegen.

Der spanische Linker dürfte sich ebenso regen Interesses erfreuen wie die irische Staatsanleihe. Die italienischen Schätze dürften problemlos zu platzieren sein. Wahrscheinlich dürfte sich auch Griechenland heute zeigen. Der Bund Future dürfte gut behauptet in den Handelstag starten. Im weiteren Tagesverlauf dürfte er sich zwischen 146,95 und 148,00 bewegen. Im Zuge der Aufstockung des 30-jährigen T-Bonds am Abend sind erste Gewinnmitnahmen möglich. Die Rendite der 10-jährigen US-Treasuries dürfte zwischen 2,50 und 2,62% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben