Die Frühjahrsbelebung und die stabile Konjunktur sorgen für einen Rückgang der Arbeitslosigkeit in Deutschland: Insgesamt waren im März 3,055 Mio. Frauen und Männer arbeitslos. Das waren 83.000 Menschen weniger als im Vormonat und 43.000 weniger als vor einem Jahr. Die Arbeitslosenquote lag bei 7,1%. Trotz Rückgang beim Einkaufsmanagerindex um 1,1 auf 53,7 Punkte hält sich das Barometer der deutschen Industrie seit neun Monaten beständig über der Marke von 50 Zählern, ab der es Wachstum signalisiert.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

9:45 IT PMI verarbeitendes Gewerbe Mrz. 52 52,3

9:50 FR PMI verarbeitendes Gewerbe Mrz. 51,9 51,9

9:55 GE PMI verarbeitendes Gewerbe Mrz. 53,8 53,8

9:55 GE Arbeitslosenrate (sa) Mrz. 6,8 6,8

9:55 GE Veränderung Arbeitslosenzahl (sa) Mrz. -10 -14

10:00 EC PMI verarbeitendes Gewerbe Mrz. 53 53

11:00 EC Arbeitslosenrate Feb. 12 12

16:00 US ISM-Index verarbeitendes Gewerbe Mrz. 54 53,2

16:00 US Bauausgaben (M/M, in %) Feb. 0 0,1

… US Gesamte Autoverkäufe (in Mio.) Mrz. 15,8 15,27

… US Verkäufe inländ. Autos (in Mio.) Mrz. 12,3 11,98

… BE 3/6 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• geringe Teuerungsrate erhöht Marktdruck auf die EZB

• Griechenland wird wohl die nächste Tranche erhalten

Marktkommentar

Der geringe Anstieg der Teuerung im Euroraum hat die sowieso schon lauten Rufe in Richtung EZB, doch endlich weitere Maßnahmen zur Lockerung der Geldpolitik einzuleiten, nur noch lauter werden lassen. Ob sie die Wünsche vieler Marktteilnehmer erhören wird, werden wir am Donnerstagmittag wissen. Allerdings hat sie nach wie vor „eigentlich“ keinen Grund dazu. Schließlich haben Mario Draghi & Co. immer wieder betont, dass die EZB keine deflationären Tendenzen erwartet. Daher muss sie schon aus Rücksicht auf ihre eigene Glaubwürdigkeit vorsichtig agieren. Nichtsdestotrotz wird die Spekulation über die Entscheidung der europäischen Notenbank anhalten. Dennoch kann es nicht schaden, einen Blick auf die finalen Einkaufsmanagerindizes zu werfen. Sie sollten, auch diejenigen aus der Peripherie, auf ein moderates Wachstum im Euroraum hindeuten.

Außerdem dürfte das ECOFIN-Treffen von Bedeutung sein. Schließlich ist mit der Freigabe der nächsten Tranche aus dem Stützungspaket für Griechenland zu rechnen, nachdem das griechische Parlament nun die Voraussetzung für die Auszahlung geschaffen hat. Zugleich dürfte man etwas mehr Klarheit erhalten, wie viel Geld das Land über 2014 hinaus noch benötigt, so dass die nationalen Länderparlamente auf ein weiteres Paket vorbereitet werden können.

Die Entwicklung von Portugal dürfte gleichfalls Thema sein, denn im kommenden Monat will das Land den europäischen Schutzschirm verlassen. Die jüngsten Daten dazu lassen das auch sehr wahrscheinlich erscheinen. Unklar ist jedoch, ob das Land anders als Irland einen doppelten Boden für den Fall benötigt, dass das Verlassen des Rettungsschirms nicht ganz so problemlos verläuft wie gedacht. Viele Partner drängen Portugal dazu. Dabei ist den Beteiligten sicher deutlich, dass Portugal mehr strukturelle Schwierigkeiten aufweist als Irland.

Mit dem Chicagoer PMI wurde erneut ein Stimmungsindikator gestern veröffentlicht, der nicht unbedingt Anlass zur Freude bietet: Obwohl die Wettereinflüsse kaum noch eine Rolle gespielt haben können, ging der Wert deutlich zurück. Daher dürfte der ISM Index für das verarbeitende Gewerbe heute ebenfalls nicht sonderlich gut ausfallen. Immerhin hat Janet Yellen gestern aber den nach den Marktreaktionen durchaus gelungenen Versuch unternommen, Leitzinserhöhungserwartungen zu dämpfen. Sie geht davon aus, dass die US-Wirtschaft weiterhin auf einen geldpolitischen Stimulus angewiesen ist.

Mit dem Chicagoer PMI wurde erneut ein Stimmungsindikator gestern veröffentlicht, der nicht unbedingt Anlass zur Freude bietet: Obwohl die Wettereinflüsse kaum noch eine Rolle gespielt haben können, ging der Wert deutlich zurück. Daher dürfte der ISM Index für das verarbeitende Gewerbe heute ebenfalls nicht sonderlich gut ausfallen. Immerhin hat Janet Yellen gestern aber den nach den Marktreaktionen durchaus gelungenen Versuch unternommen, Leitzinserhöhungserwartungen zu dämpfen. Sie geht davon aus, dass die US-Wirtschaft weiterhin auf einen geldpolitischen Stimulus angewiesen ist.

Die Krim-Krise scheint an Bedeutung zu verlieren, da dem Vernehmen nach erste russische Truppen von der Grenze zur Ukraine abgezogen werden.

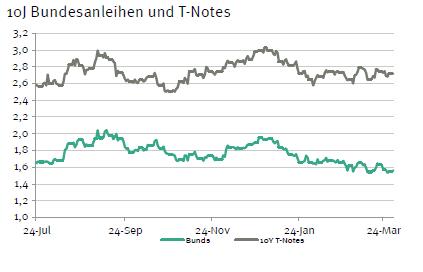

Die Investoren sollten heute auf „Abwarten“ schalten, so dass der Bund Future wenig verändert in den Handelstag starten dürfte und sich im weiteren Tagesverlauf zwischen 143 und 144 bewegen sollte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,68 und 2,80% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben