Die Europäische Kommission hat die MiCA-Verordnung vorgestellt. Damit entsteht eine sehr weitreichende, europaweit einheitliche Regulierung aller Arten von Kryptowerten einschließlich vieler Dienstleistungen und Emissionen in diesem Bereich. Was für Startups möglicherweise herausfordernd sein kann, beinhaltet auch enorme Chancen hinsichtlich Professionalisierung und Wachstum des gesamten Krypto-Ökosystems. Von Prof. Dr. Philipp Sandner, Leiter, Frankfurt School Blockchain Center (FSBC), und Dr. Johannes Blassl, Lehrbeauftragter, EBS – Universität für Wirtschaft und Recht, Wiesbaden

Am 24. September 2020 hat die Europäische Kommission einen Entwurf einer umfassenden Regulierung von „Crypto Assets“ (digitale, blockchainbasierte Vermögenswerte; auch Kryptowerte genannt) vorgestellt, die voraussichtlich Ende 2022 in Kraft treten soll. Die in allen Mitgliedsstaaten unmittelbar anzuwendende Verordnung “Markets in Crypto-assets” (abgekürzt „MiCA“) beschreibt die bisher umfassendste Regulierung von digitalen Vermögenswerten.

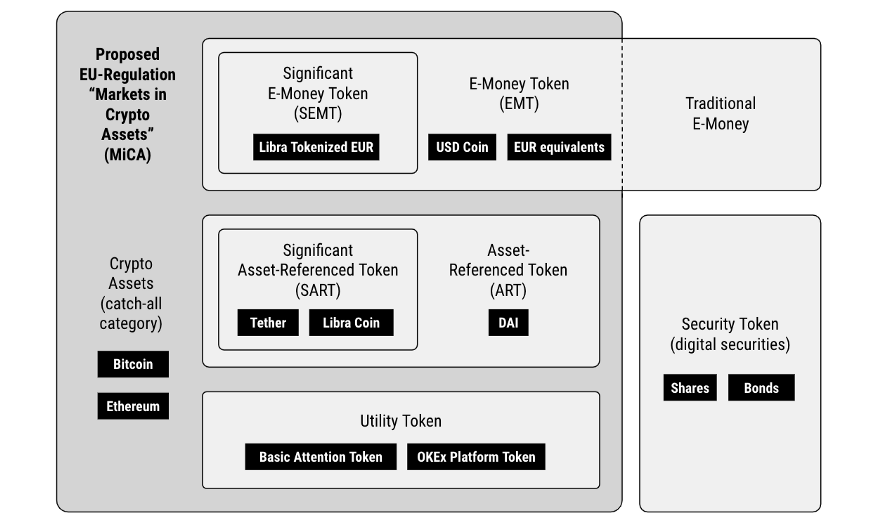

Verschiedene Kryptowerte: Von Bitcoin über Libra bis hin zum Euro auf Blockchain-Basis

Kryptowährungen wie Bitcoin und Ethereum liegen ebenso im Fokus der neuen Verordnung wie das Facebook Projekt Libra und die durch „virtuelle Börsengänge“ bekannt gewordenen „Utility Tokens“. Bitcoin war die erste Kryptowährung und ist bis heute die Bedeutendste. Weitere Kryptowährungen kamen hinzu und der Bereich weitet sich immer weiter aus. Durch virtuelle Börsengänge kamen zahlreiche Utility Tokens hinzu. Ein Utility Token kann als eine Art Tausch- oder Betriebsmittel betrachtet werden, das bestimmte Funktionalitäten, Abstimmungsrechte oder Zugänge gewährleisten kann.

Mit sogenannten „Stablecoins“ ist inzwischen eine weitere bedeutsame Kategorie von Kryptowerten entstanden: Tether, ein an den Wert des US-Dollar gekoppelter Stablecoin, hat, gemessen am täglichen Transaktionsvolumen, im Juli 2020 erstmals PayPal übertroffen. Bei Stablecoins handelt es sich um Kryptowährungen, die eine hohe Wertstabilität aufweisen sollen. Dies soll insbesondere bezwecken, dass diese Stablecoins auch in der Breite als Zahlungsmittel eingesetzt werden können. Zu dieser Kategorie gehört auch das von Facebook initiierte Projekt Libra.

Various Types of Crypto Assets Included in the MiCA Regulation

Die MiCA-Verordnung versucht, diese gesamte Vielfalt der Kryptolandschaft zu erfassen, und sieht dafür differenzierte und detailreiche Regeln vor, die der bestehenden komplexen Finanzmarktregulatorik in nichts nachstehen. Nebenstehende Abbildung gibt einen Überblick über die verschiedenen Arten von Krypto-Assets, die die MiCA-Verordnung umfasst.

Es kann angenommen werden, dass gerade durch Libra der Impuls entstand, die Regulierung zu beschleunigen und zu systematisieren. Und doch ist es erstaunlich, dass der in Summe noch wenig bedeutende Bereich der Kryptowerte derart umfassend und detailreich reguliert werden soll.

Eventuell erwartet die Europäische Kommission für die kommenden Jahre einen stark wachsenden Krypto-Bereich, der bereits frühzeitig umfassend reguliert werden soll. Die MiCA-Verordnung bedeutet für einen der größten Wirtschaftsblöcke der Welt einen substanziellen Anlegerschutz für den gesamten Bereich der Kryptowerte.

Kein regulatorischer Flickenteppich mehr für Kryptowerte durch nationale Alleingänge

Mit dieser neuen Verordnung möchte die EU-Kommission auch der bereits begonnenen Rechtszersplitterung in den EU-Mitgliedsstaaten Einhalt gebieten. Teilweise haben die Mitgliedsstaaten bereits eigene nationale Regelungen zur Regulierung von Kryptowerten erlassen. So haben längst einige wenige EU-Mitgliedstaaten erste „national-maßgeschneiderte“ Regularien in Bezug auf Dienstleistungen um Kryptowerte eingeführt. In zahlreichen anderen EU-Staaten sind Anbieter von Dienstleistungen rund um Kryptowerte hingegen noch gänzlich unreguliert.

Foto: © denisismagilov – stock.adobe.com

In Deutschland wurde beispielsweise zum Jahresbeginn die Verwahrung, die Verwaltung und die Sicherung von Kryptowerten oder privaten kryptographischen Schlüsseln, die dazu dienen, Kryptowerte zu halten, zu speichern oder zu übertragen, zur erlaubnispflichtigen Finanzdienstleistung gemacht. Daher benötigen in Deutschland seit Jahresanfang viele kryptowährungsbezogene Geschäftsmodelle eine BaFin-Erlaubnis, da zumindest die temporäre Verwahrung von Kryptowerten für Dritte in vielen blockchainbezogenen Geschäftsmodellen eine Rolle spielt.

Momentan und bis zum Inkrafttreten der MiCA-Regulierung müssen Unternehmen daher ihr internationales Geschäftsmodell häufig an jeden Mitgliedstaat einzeln anpassen, was zu hohen Kosten führen kann.

Eine europaweit unmittelbar zur Anwendung kommende Verordnung, wie die MiCA-Regulierung, kann daher die Komplexität und Unsicherheit für Dienstleister im vielfältigen Bereich der Kryptowerte verringern. Daneben wird durch eine einheitliche europäische Regulatorik die Chancengleichheit der Marktteilnehmer verbessert, da nationale Standortnachteile, die sich aus einer höheren Regulierungsdichte ergeben, vermieden werden.

Einbettung in bestehende Finanzmarktregulatorik

Die neue Verordnung soll für Emittenten und Dienstleister gelten, die Kryptowerte emittieren beziehungsweise Dienstleistungen diesbezüglich anbieten. Die Anwendbarkeit der Verordnung ist dabei auf solche Kryptowerte beschränkt, die nicht schon bereits der gegenwärtigen Finanzmarktregulatorik unterfallen. Dies bedeutet, dass klassische Finanzmarktinstrumente wie Anleihen, Aktien oder Fonds grundsätzlich nicht von der MiCA-Regulierung erfasst werden sollen, auch wenn diese blockchain-basiert sind. Umgekehrt erkennt der europäische Normengeber an, dass neben die klassischen Finanzmarktinstrumente eine neue Kategorie von (blockchain-basierten) Kryptowerten tritt.

Secure data processing concept with motherboard and virtual processor.

Für Emittenten von Kryptowerten soll eine Art Prospektpflicht „light“ geschaffen werden, welche die betreffenden Unternehmen zur Veröffentlichung von bestimmten Informationsblättern, umgangssprachlich „Whitepapern“ genannt, zwingt. Beachtenswert ist auch, dass der börsliche Handel mit Kryptowerten an die bestehende Kapitalmarktregulatorik angeglichen werden soll. So können dann auch Insiderhandel und Marktmanipulation im Hinblick auf Kryptowerte geahndet werden. Dies wird sowohl das Anlegervertrauen als auch das Vertrauen der Allgemeinheit in die Integrität des Handels mit Kryptowerten stärken. Bisher gibt es dort noch rechtliche Graubereiche, etwa was die Kursmanipulation von Kryptowerten betrifft. Durch die MiCA-Verordnung wird daher also möglicherweise die Basis bereitet, dass institutionelle Anleger, etwa größere Fonds, ebenfalls in Kryptowerte wie beispielsweise auch den Bitcoin investieren könnten.

Harte Zeiten für Stablecoins und Startups

Nicht verschwiegen werden darf, dass mit der geplanten umfassenden Regulierung erhebliche Herausforderungen auf alle Unternehmen zukommen, die im Bereich der Kryptowerte aktiv sind. Gerade für Fintech-Startups ist dies herausfordernd, da mehr Regulatorik auch stets mit Kosten und Aufwand verbunden ist. Bereits etablierte Fintech-Unternehmen dürften die neuen regulatorischen Vorgaben leichter stemmen können. Kleinere Fintech-Startups blicken jedoch auf zukünftig hohe regulatorische Hürden. Unternehmen, die entsprechende Dienstleistungen anbieten oder anbieten wollen, sollten also möglicherweise bereits jetzt prüfen, wie sie ihre Dienstleistungen unter der neuen Regulatorik weiter anbieten können.

Prof. Dr. Philipp Sandner, FSBC

Deutlich erkennbar in dem Verordnungsentwurf sind die Vorbehalte der Politik gegen sogenannte Stablecoins. Durch die Bindung an „stabile“ Werte, wie etwa an eine Währung, versuchen Stablecoins, die derzeit starke Volatilität der bisherigen Kryptowährungen auf ein Minimum zu reduzieren. Sollte dies gelingen, könnten Stablecoins eine private Ersatzwährung darstellen, die sich auch als Zahlungsmittel in der Breite eignet. Die MiCA-Regulierung unterscheidet hier präzise zwischen euro-basierten Stablecoins und solchen, die ihre Wertstabilität anders zu erlangen versuchen. Gerade Euro-unabhängige Stablecoins könnten staatlichen Währungen, allen voran dem Euro, ernsthafte Konkurrenz machen. Vermutlich deshalb stellt die neue Verordnung sehr weitreichende regulatorische Anforderungen an solche Stablecoins in Aussicht. Für Stablecoins, die eine systemrelevante Bedeutung erreichen können, werden die ohnehin schon hohen regulatorischen Anforderungen noch weiter gesteigert.

Fazit

Betrachtet man die MiCA-Regulierung in ihrer Gesamtheit, so entsteht hier eine sehr weitreichende europaweite Regulierung aller Arten von Kryptowerten, einschließlich vieler Dienstleistungen und Emissionen in diesem Bereich.

Dr. Johannes Blassl

Was auf FinTech-Startups möglicherweise zunächst einschüchternd wirkt, beinhaltet aber auch enorme Chancen hinsichtlich der Professionalisierung des gesamten Krypto-Ökosystems. Wer glaubt, die Regulierung solle eine Art „Stopp-Schild“ für Bitcoin, Ethereum, Stablecoins und virtuelle Börsengänge sein, irrt. Stattdessen wird für all diese Ansätze ein anspruchsvolles regulatorisches Fundament gebaut, das die Kryptowerte gleichberechtigt neben den bestehenden Finanzprodukten einordnet.

Unser neuestes BondGuide Nachschlagewerk ,Anleihen 2020‘ ist erschienen und kann ebenso wie unsere erste BondGuide Jahresausgabe ,Green & Sustainable Finance‘ als kostenloses E-Magazin bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !