Ein Konjunkturzyklus, der sich nach dem stürmischen Start nach der Corona-Krise endgültig gefestigt hat – aber der Inflation steht noch die letzte, langsame Meile bevor. Der aktuelle Investmentausblick von Eurizon

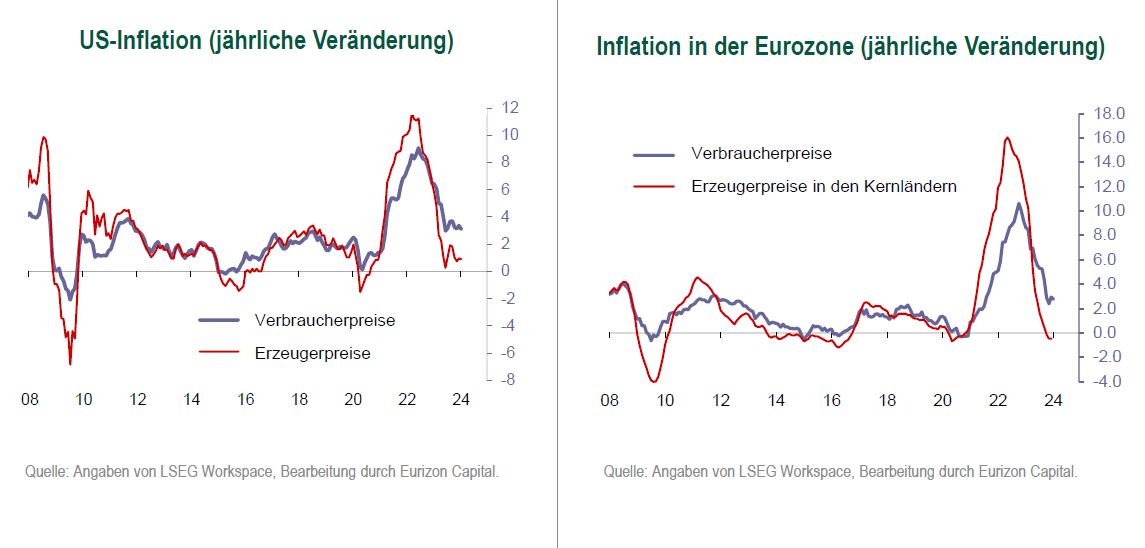

In den vergangenen Wochen wurden unter anderem die US-Inflationszahlen für Januar veröffentlicht, die sowohl bei den Verbraucher- als auch bei den Erzeugerpreisen über den Erwartungen lagen. Angesichts der Tatsache, dass die Normalisierung der Inflation die wesentliche Voraussetzung für eine reibungslose Fortsetzung des Konjunkturzyklus ist, empfiehlt es sich, diesen Daten besondere Aufmerksamkeit zu widmen.

Hierzu ist zunächst anzumerken, dass die Daten im Vergleich zu den Erwartungen zwar eine Überraschung darstellten, jedoch nicht so, dass sie dem Trend zuwiderliefen. Tatsächlich ist festzustellen, dass die Inflation für die Verbraucher im Jahresvergleich zwischen Dezember und Januar von 3,4 auf 3,1% gesunken ist, während die Inflation für die Produktion erheblich niedriger ist und im letzten Monat von 1,0 auf 0,9% fiel. Folglich zieht die Inflation nicht an, sondern stabilisiert sich bei den Erzeugerpreisen im Bereich von 1% und bei den Verbraucherpreisen im Bereich von 3%.

Dennoch fällt die Annäherung der Verbraucherpreise von derzeit 3 auf 2% langsamer aus als der drastische Abbau der Höchststände (9% in den USA und 10% in der Eurozone). Es handelt sich um die ‚letzte Meile‘“, die am langsamsten vorangeht. Genau aus diesem Grund haben es die Zentralbanken nicht eilig, den Kampf gegen die Inflation endgültig für beendet zu erklären.

Dass sich der Anstieg der Inflation abschwächt und nicht umkehrt, zeigt sich bei der Analyse der Güter, aus denen sich der Warenkorb für Verbraucherpreise zusammensetzt. Seit einigen Monaten überwiegt sowohl in den USA als auch in der Eurozone die Anzahl der Güter, bei denen sich die jährliche Inflation abschwächt, bei weitem die Anzahl der Güter, bei denen die Inflation anzieht. […]

Die Märkte rechneten Ende 2023 damit, dass die Lockerungsphase bereits im März beginnen würde. Jetzt gehen die Geldmarkt-Futures von einer ersten Zinssenkung sowohl bei der EZB als auch bei der FED im Juni aus. Die gegenwärtigen Erwartungen erscheinen realistischer als jene von Ende 2023. In der den Futures zugrundeliegenden aktuellen Prognose liegt das Zinsniveau der Fed FED 3,0 bis 3,5% und das der EZB bei 2,0 bis 2,5%. In beiden Fällen liegt dies 200 BP unter dem aktuellen Niveau, aber deutlich unter den Tiefstständen des letzten Zyklus. Diese Prognosen sind vereinbar mit dem Ende des Inflationsschocks und der Fortsetzung des Konjunkturzyklus – die optimale Kombination für das mittelfristige Szenario. […]

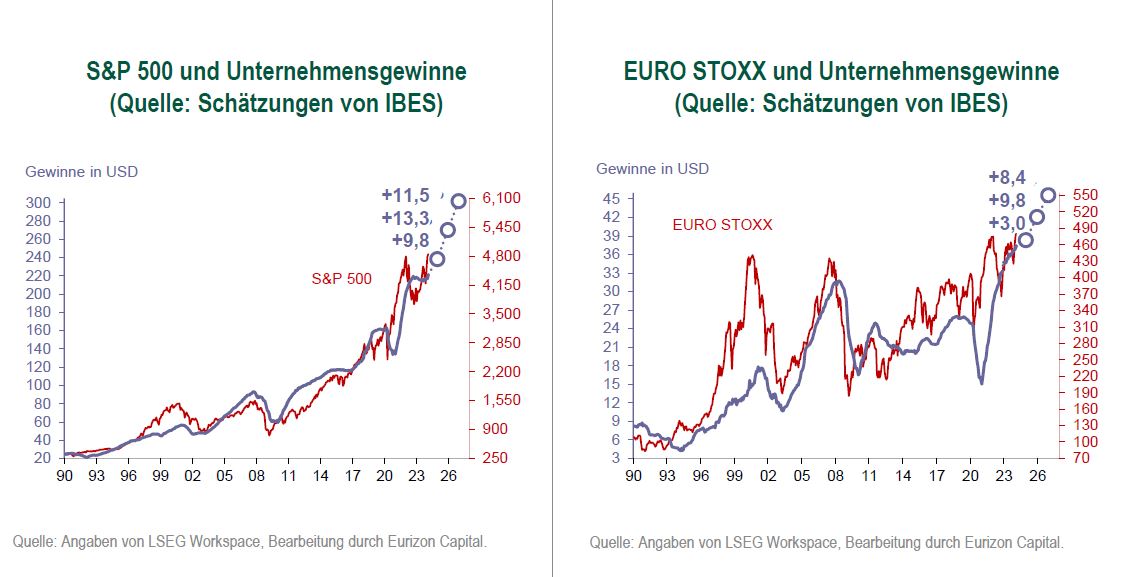

Analystenschätzungen zufolge dürften die Unternehmensgewinne in diesem Jahr, 2025 und auch 2026 im gleichen Tempo steigen wie die Durchschnittswerte vorangegangener Zyklen. Dies sind realistische Annahmen für einen Konjunkturzyklus, der sich nach dem stürmischen Start nach der Corona-Krise endgültig gefestigt hat und nun mit (mäßiger) Marschgeschwindigkeit voranschreiten kann.

——————————-

! NEU ! Die dritte BondGuide Jahresausgabe 2023 ist erschienen: ‚Mittelstandsfinanzierung 2023 – Chancen und Risiken investierbar machen‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !