Wer über guten Zugang zum Primärmarkt verfügt, profitiert oft von einem speziellen Bonuszuckerl, dem Primärmarkt Pick-Up. Neuemissionen bieten einen Spread, der über der Kurve bestehender Anleihen des Unternehmens liegt. Jetzt, wo die EZB nicht mehr netto kauft, könnte dieser lukrativer werden.

Um das Interesse der Marktteilnehmer zu wecken und die Neuemission zum Erfolg zu führen, wird dieser Pick-Up als Incentive angeboten. Was für Erstemissionen oder weniger bekannte Emittenten eine Notwendigkeit darstellen mag, ist allerdings auch bei renommierten Namen zu beobachten, weiß Berhard Tollay, Geschäftsführer der Metis Invest, der für tailored Asset Management zuständigen Tochter der Merkur Versicherung AG in Graz.

In den letzten Monaten war der Pick-Up eher mau

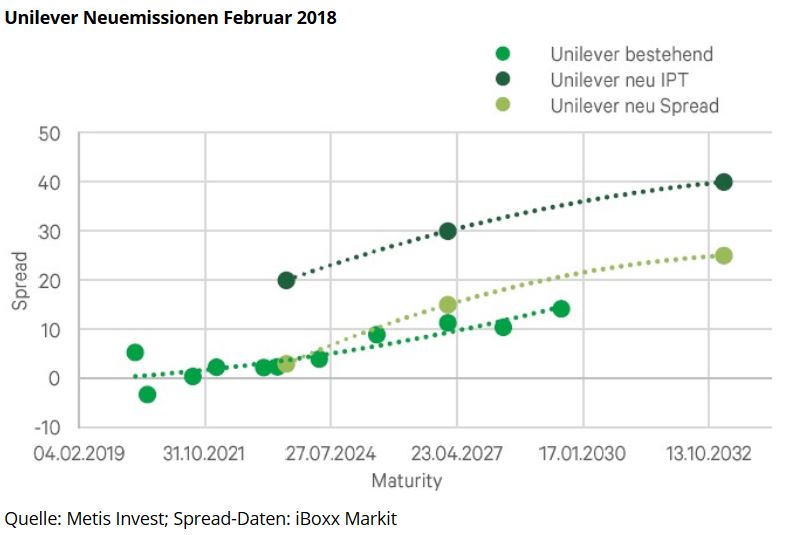

In den letzten Jahren schien der Pick-Up jedoch an Bedeutung zu verlieren. Tollay dazu: „Das EZB-Kaufprogramm trieb die Nachfrage in die Höhe, und die generell engen Spreads ließen wenig Spielraum zu. An den Neuemissionen der Unilever im Februar 2018 ist beispielsweise so gut wie kein Pick-Up festzustellen gewesen. Die IPT-Ankündigung erfolgte rund 20 Basispunkte über der Spreadkurve, engte sich daraufhin aber vor allem am langen und kurzen Ende so stark ein, dass die Papiere letztendlich praktisch auf der Kurve emittiert wurden.“

Die folgende Grafik zeigt die damalige Situation exemplarisch auf, wobei unter IPT der „initial price talk“ zu verstehen ist. Dieser findet vor dem Bookbuilding statt und sammelt Meinungen zur Spannweite des Spreads der künftigen Neuemission ein.

Die folgende Grafik zeigt die damalige Situation exemplarisch auf, wobei unter IPT der „initial price talk“ zu verstehen ist. Dieser findet vor dem Bookbuilding statt und sammelt Meinungen zur Spannweite des Spreads der künftigen Neuemission ein.

Zum Jahreswechsel wurden die Karten am Primärmarkt neu gemischt

Das EZB-Kaufprogramm hat nun geendet, womit ein wesentlicher Marktteilnehmer nur noch partiell durch Reinvestitionen von Tilgungen in Erscheinung tritt. Das Emissionsvolumen ist im Vergleich zu 2017 zwar rückläufig, jedoch ausgehend von einem sehr hohen Level. Die auslaufenden Spreads mögen auch neue Investoren anlocken, jedoch ist es wahrscheinlich, dass Emittenten wieder stärker um Investoren konkurrieren und mehr Incentives, u.a. in Form des Pick-Ups, bieten müssen. Der Effekt kann bereits mit dem deutlichen Zurückfahren des EZB-Kaufprogramms im Oktober 2018 beobachtet werden.

Incentives kehren zurück

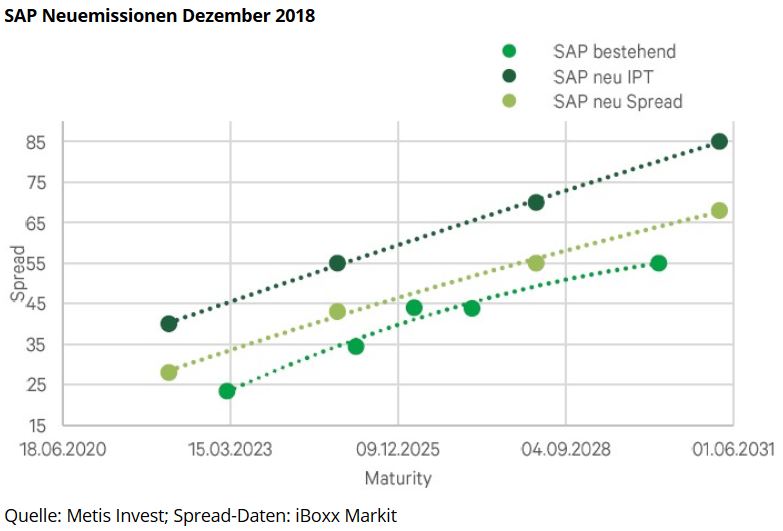

Betrachtet man exemplarisch die im Dezember neu emittierten SAP-Anleihen, scheint diese Hoffnung berechtigt.

Tollay führt aus: „Die vier Neuemissionen wurden rund 20-25 Basispunkte über der bestehenden Kurve angekündigt und engten sich nur rund 12-17 Basispunkte ein. Somit wurde mit dem Schließen der Bücher ein ansehnlicher Pick-Up über alle Laufzeiten erzielt.“ Die folgende Grafik illustriert diesen für Fondsmanager wie jene von Metis Invest glücklichen Umstand.

Tollay führt aus: „Die vier Neuemissionen wurden rund 20-25 Basispunkte über der bestehenden Kurve angekündigt und engten sich nur rund 12-17 Basispunkte ein. Somit wurde mit dem Schließen der Bücher ein ansehnlicher Pick-Up über alle Laufzeiten erzielt.“ Die folgende Grafik illustriert diesen für Fondsmanager wie jene von Metis Invest glücklichen Umstand.

Verbesserte relative Attraktivität von Corporate Bonds ist zu erwarten

Weitere Entwicklungen am Primärmarkt werden mit Spannung erwartet. Es sei jedoch davon auszugehen, so Tollay, dass sich für einen Investor mit gutem Zugang zum Primärmarkt 2019 interessante Optionen bieten werden und Corporate Bonds als Assetklasse an Attraktivität, z.B. auch gegenüber Staatsanleihen, gewinnen dürften.

Mag. Berhand Tollay

Das jährliche BondGuide Nachschlagewerk ‘Anleihen 2018′ kann als kostenloses e-Magazin bzw. pdf bequem heruntergeladen, gespeichert & durchgeblättert werden.

! Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !