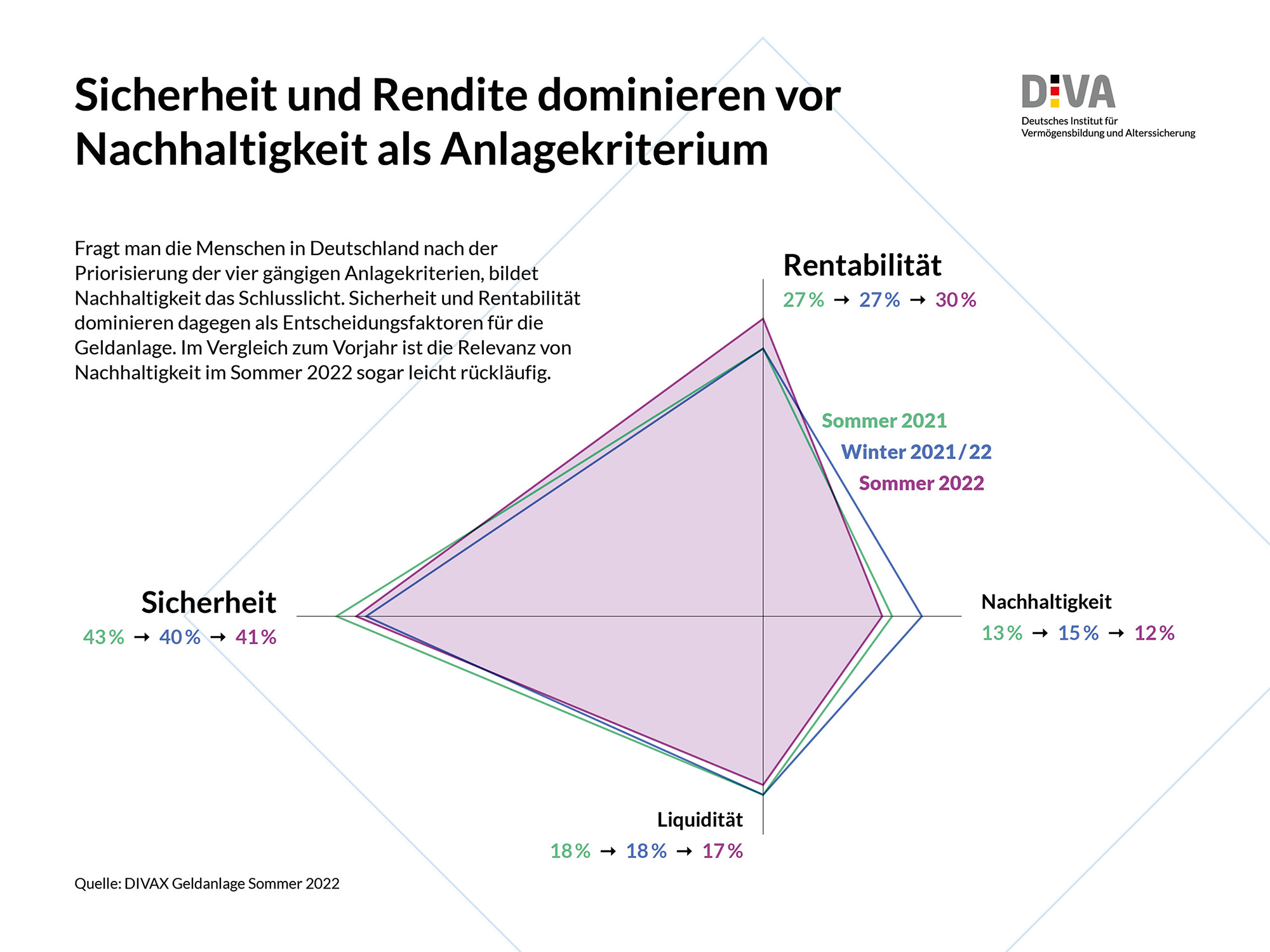

Tagesgeld, Festgeld und Anleihen sind allesamt beliebte Anlageformen für die Geldanlage, jede mit ihren spezifischen Eigenschaften und Vorteilen. Von Robert Steininger*

Geldanlage ist ein Thema, das uns alle beschäftigt. Sollten wir unser Geld auf einem Tagesgeldkonto parken, in ein Festgeldkonto investieren oder lieber direkt Anleihen kaufen? Diese Frage beschäftigt regelmäßig zahlreiche Anleger und im Zuge dieses Beitrags möchten wir uns mit dieser wichtigen Frage auseinandersetzen. Aus diesem Grund vergleichen wir die drei Anlagevehikel miteinander und zeigen, welche Anlage sich zu welchem Zeitpunkt lohnt.

Was ist ein Tagesgeldkonto?

Beim Tagesgeld handelt es sich um eine flexible und risikoarme Form der Geldanlage. Erfahrungsgemäß notieren die Zinsen eines Tagesgeldkontos unterhalb der Einlagefazilität der EZB. Dies bedeutet auch, dass die Tagesgeldzinsen oftmals unter der aktuellen Inflation notieren – folglich kann der Anleger keine reale Rendite mit einem Tagesgeldkonto erzielen.

Allerdings sind die Zinsen bei Tagesgeldkonten immerhin höher als bei klassischen Girokonten. Folglich eignet sich ein solches Konto, um eine Liquiditätsreserve vorzuhalten. Beziehen wir uns beim Tagesgeldkonto auf das magische Dreieck der Geldanlage, dann überzeugt ein Tagesgeldkonto mit einer hohen Verfügbarkeit und Sicherheit – hierfür nimmt der Anleger Abstriche bei der Rendite in Kauf.

Durch die regelmäßigen Anpassungen der Leitzinsen durch die EZB empfiehlt es sich, wenn Anleger regelmäßig die aktuellen Konditionen mithilfe eines Tagesgeld-Vergleichs überprüfen. Bei steigenden Zinsen sollten Anleger die Chance nutzen und Tagesgeldkonten mit höheren Nominalzinsen verwenden, um den realen Kaufkraftverlust einzuschränken.

Was ist Festgeld?

Die Alternative zum Tagesgeldkonto ist ein Festgeldkonto. Hier erhalten Anleger in der Regel höhere Zinsen, müssen dafür das Kapital jedoch auch langfristiger binden. Festgeldkonten weisen typischerweise eine Laufzeit von mindestens einem Jahr auf. In der Spitze gibt es auch Festgeldkonten mit einer Laufzeit von zehn Jahren – hier sind die Zinsen im Vergleich natürlich höher.

Ein Festgeldkonto überzeugt oftmals mit einer hohen Sicherheit – immerhin greift hier die gesetzliche Einlagensicherung. Ist die kontoführende Bank noch Mitglied in einem separaten Sicherungsfonds, steigert dies die Sicherheit für die Anleger zusätzlich. Auch die Rendite ist für das niedrige Risiko sehr gut. Lediglich bei der Liquidität kann ein Festgeldkonto nicht überzeugen – dies liegt an der verbindlichen Anlagedauer.

Foto: © Jonas Wolff – stock.adobe.com

Sollten Anleger das Geld dringend benötigen, sieht der Gesetzgeber auch beim Festgeld ein Schlupfloch vor: So können Anleger im Ausnahmefall vorzeitig aus der Festgeldanlage aussteigen. Dies ist jedoch eine Kulanzregelung der kontoführenden Bank und keine Selbstverständlichkeit – häufig hat diese Kulanz ihren Preis in Form von Vorzugszinsen.

Was sind Anleihen?

Die letzte risikoarme Alternative sind Anleihen. Bei Anleihen handelt es sich um festverzinsliche Wertpapiere, die dem Emittenten einen Kredit über einen festen Zeitraum und zu festen Konditionen einräumen.

Steigen die Zinsen an den Kapitalmärkten, steigen auch die Kupons neu emittierter Anleihen. Anleihen werden an internationalen Kapitalmärkten gehandelt und sind daher besonders liquide. Anleger, die Anleihen bereits zum Zeitpunkt der Neuemission zeichnen und anschließend über die gesamte Laufzeit halten, erzielen eine Nominalrendite in Höhe des Kupons.

Foto: © Eigens – stock.adobe.com

Interessant werden Anleihen bei sich verändernden Zinskonditionen an den Märkten. Wer Anleihen mit langen Laufzeiten und Kupons oberhalb des Zinsniveaus hält, profitiert von steigenden Zinsen in Form von Kursgewinnen.

Anleihen sind allerdings nichts für unerfahrene Anleger, da die Anlage während der Haltedauer Schwankungen unterliegt. Neben den Zinsen spielt auch die Bonität des Emittenten eine Rolle. Neben Staatsanleihen gibt es hier auch Unternehmensanleihen – diese werden oftmals sogar in Form einer Wandelanleihe herausgegeben.

Anleihen werden darüber hinaus an Kapitalmärkten gehandelt. Folglich benötigen Anleger hierfür ein Wertpapierdepot. Der Depotvergleich von Finanzwissen ist eine gute Anlaufstelle zum Vergleich zahlreicher Wertpapierdepots.

Vergleich von Tagesgeld, Festgeld und Anleihen

Tagesgeld, Festgeld und Anleihen sind allesamt beliebte Anlageformen, jede mit ihren spezifischen Eigenschaften und Vorteilen.

Tagesgeld ist bekannt für seine hohe Flexibilität. Anleger können jederzeit auf ihr Geld zugreifen, was bei unerwarteten Ausgaben sehr nützlich sein kann. Allerdings sind die Zinsen, die es auf ein Tagesgeldkonto gibt, in der Regel deutlich niedriger als bei Festgeld oder Anleihen. Zudem können die Zinssätze variieren, da sie nicht festgelegt sind. Erfahrungsgemäß locken Banken für kurze Zeiträume mit attraktiven Konditionen.

Festgeld ist eine andere Form der sicheren Geldanlage. Hier legen Anleger ihr Geld für einen festgelegten Zeitraum zu einem festen Zinssatz an. Dieser Zinssatz ist in der Regel höher als bei einem Tagesgeldkonto, allerdings ist das Geld während der Laufzeit nicht verfügbar. Festgeld ist eine gute Option für Anleger, die auf der Suche nach Sicherheit sind und die keine Notwendigkeit sehen, kurzfristig auf ihr Geld zugreifen zu müssen. Dies kann sich beispielsweise für langfristige Sparziele lohnen.

Anleihen hingegen sind Schuldverschreibungen, die von Staaten, Kommunen oder Unternehmen ausgegeben werden. Die Rendite, die Anleihen bieten, kann höher sein als die von Tages- oder Festgeld, sie tragen jedoch auch ein höheres Risiko. Anleiheinhaber müssen sich bewusst sein, dass sie dem Risiko des Ausfalls des Emittenten ausgesetzt sind. Allerdings bieten Anleihen in der Regel regelmäßige Zinszahlungen und die Rückzahlung des geliehenen Betrags am Ende der Laufzeit. Für Anfänger kann die Wahl passender Anleihen indes eine echte Herausforderung darstellen.

Insgesamt gesehen hängt die Wahl zwischen Tagesgeld, Festgeld und Anleihen von den individuellen Sparzielen und der Risikobereitschaft des Anlegers ab.

Fazit

Für den klassischen Sparer sind Tages- und Festgeldkonten die Mittel der Wahl, wie Statistiken zeigen. Zusammenfassend können wir festhalten, dass Tagesgeld, Festgeld und Anleihen allesamt attraktive Optionen zur Geldanlage sind. Tagesgeldkonten sollten Anleger nutzen, die ggf. kurzfristig auf das angelegte Kapital zurückgreifen müssen. Festgeldkonten eigenen sich dahingegen für Beträge, die nicht kurzfristig benötigt werden. Dies gilt beispielsweise für Erspartes, dass zur Altersvorsorge oder zum Kauf einer Immobilie dient. Anleihen sind grundsätzlich eine hervorragende Anlage für den längerfristigen Vermögensaufbau. Hier lassen sich im direkten Vergleich die höchsten Renditen erzielen. Allerdings bedarf es für die erfolgreiche Anlage in Anleihen einiges Grundlagenwissens.

*) Robert Steininger ist Fachautor für u.a. Anlagestrategien und publiziert regelmäßig zu Fachthemen wie Online- und Investment-Strategien, Glücksspielthemen, Krypto und Verhaltensanalyse

————————

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !