Yvette Babb und Daniel Wood, Portfoliomanager im Team für Schwellenländeranleihen von William Blair Investment Management zu Frontier Markets

Frontier-Markets-Anleihen erzielten im zweiten Quartal starke Renditen, unterstützt durch eine hohe Risikobereitschaft, wachsende Aussichten auf eine geldpolitische Lockerung in den Industrieländern und eine Abschwächung des US-Dollars. Hohe Metallpreise – insbesondere für Gold – stützten die Performance von Frontier-Markets-Anleihen in lokaler Währung zusätzlich. Nachfolgend schlüsseln wir einige unserer größten aktiven Positionen nach Beta-Segmenten auf, anhand derer wir unser Risikobudget zuweisen.

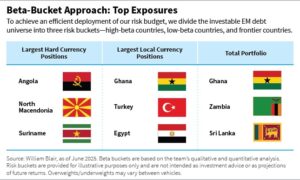

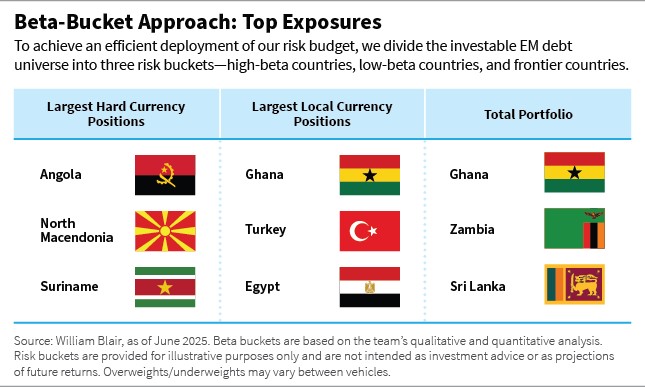

Hartwährungspositionen

Unsere größten Hartwährungspositionen befinden sich in Angola, Nordmazedonien und Suriname.

Angola: Wir halten eine langfristige Euroanleihe, da deren Bewertung im Vergleich zu ähnlichen Titeln attraktiv erscheint. Die Fiskalpolitik Angolas bleibt umsichtig, wenn auch anfällig für anhaltende Rückgänge der Ölpreise. Die Behörden werden wahrscheinlich weiterhin Entwicklungsfinanzierungsoptionen prüfen und gleichzeitig in den kommenden Monaten Emissionen auf dem Eurobond-Markt vermeiden, was unserer Meinung nach die Anleihen stützen dürfte.

Nordmazedonien: Die Aussicht auf einen Beitritt zur Europäischen Union (EU) gewinnt an Bedeutung, da das Land enger mit der EU zusammenarbeitet. Das Wachstum bleibt robust, und derzeit findet eine gewisse Haushaltskonsolidierung statt.

Suriname: Wir mögen die Bewertungen sowohl von Anleihen als auch von Optionsscheinen. Darüber hinaus verfügt das Land über die Unterstützung des Internationalen Währungsfonds (IWF) und starke Fundamentaldaten. Wir glauben, dass es sich auch auf dem Weg zu strukturellen Verbesserungen befindet, da es ein Extended Fund Facility (EFF)-Programm des IWF verfolgt und positive Entwicklungen im Ölsektor verzeichnet.

Positionen in lokaler Währung

Unsere größten Positionen in lokaler Währung halten wir in Ghana, der Türkei und Ägypten.

Ghana: Wir sehen auch nach der starken Performance im zweiten Quartal weiterhin Chancen bei Anleihen in lokaler Währung, insbesondere angesichts des starken Rückgangs der Inflation im Juni und des Potenzials für eine weitere Desinflation. Nach der deutlichen Aufwertung der Währung halten wir den Cedi jedoch für leicht überbewertet und haben unser Währungsrisiko entsprechend abgesichert. Dennoch dürfte die Handelsbilanz des Landes unserer Meinung nach weiterhin stark bleiben.

Türkei: Wir sehen ein äußerst attraktives Carry-Potenzial und eine trotz einiger politischer Unsicherheiten intakte Wirtschaftsreform. Die Zentralbank baut ihre Reserven weiter auf, die Inflation geht zurück, und wir glauben, dass das Leistungsbilanzdefizit weniger Anlass zur Sorge gibt als noch vor etwa einem Jahr.

Ägypten: Wir bleiben beim Carry Trade, da sich die Währung trotz der erhöhten Risikoaversion im ersten Quartal als bemerkenswert widerstandsfähig erwiesen hat.

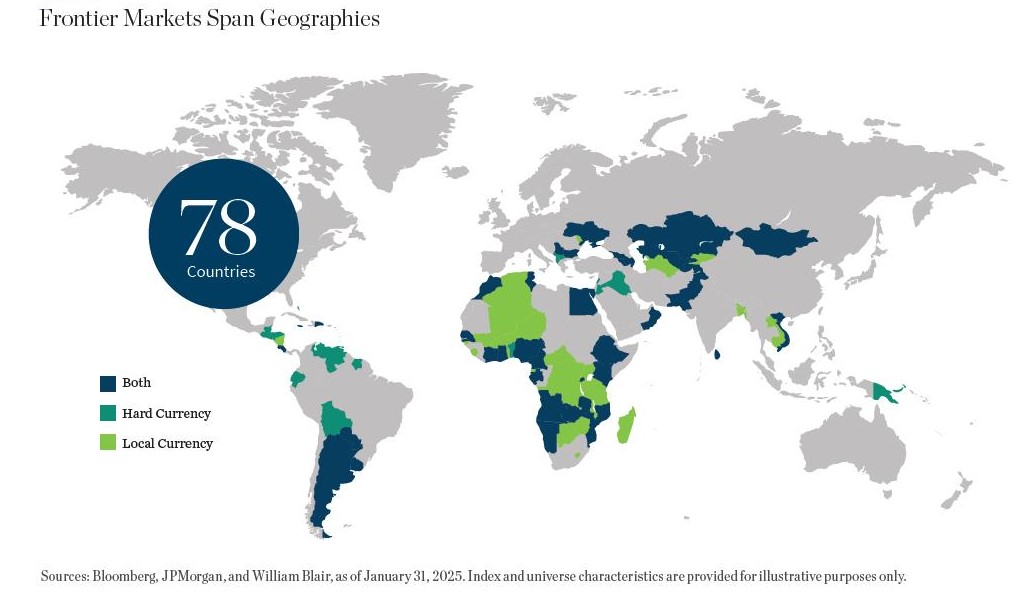

Frontier Markets Matrix

Gesamtportfolio-Positionen

Unsere größten Gesamtpositionen befinden sich in Ghana, Sambia und Sri Lanka.

Sambia: Wir bleiben sowohl in Hartwährungs- als auch in Lokalwährungsanleihen engagiert, da wir weiterhin Value in lokalen Zinsen und langfristigen Hartwährungsanleihen sehen. Die fundamentalen Aussichten haben sich verbessert, da die Auswirkungen der Dürre im Land nachlassen und die Reformen im Rahmen des vom IWF unterstützten Programms für Sambia voranschreiten. Die Eurobond-Anleihe mit Fälligkeit 2053 entwickelte sich gut, und das Vertrauen des Marktes stieg aufgrund der Wahrscheinlichkeit, dass die Auslöseklausel für 2026 erfüllt wird, wodurch sich die Laufzeit der Anleihe auf 2035 verkürzen und der Kupon steigen würde.

Sri Lanka: Wir halten überwiegend lokale Währungen, die durch niedrige und stabile Inflationsaussichten, das Potenzial für Onshore-Anleger, die Duration zu verlängern, einen klareren Kurs für die Rupie (mit einer nur moderaten Abwertung von 2% im Jahr 2025) und hohe Carry-Erträge gestützt werden. […]

Daniel Wood

Yvette Babb

Ausblick

Trotz steigender politischer Risiken hat sich unser Basisszenario nicht geändert. Die Verschuldung der Schwellenländer, einschließlich der Frontier-Märkte, wird in der Regel von zwei vorherrschenden globalen Faktoren beeinflusst: dem globalen Wirtschaftswachstum und den globalen Liquiditätsbedingungen. Und die Aussichten für beide sind unserer Meinung nach positiv. Wir gehen davon aus, dass es zu einer globalen Konjunkturabkühlung kommen wird, nicht jedoch zu einer globalen Rezession. Wir glauben auch, dass der globale Disinflationstrend anhalten wird, sodass die Zentralbanken weltweit die geldpolitischen Bedingungen weiter normalisieren können, wenn auch in einem langsameren Tempo, und wir erwarten weiterhin eine allmähliche Verbesserung der globalen Liquiditätsbedingungen. Die erhöhten Realzinsen und das günstige Umfeld für Frontier-Währungen dürften unserer Ansicht nach für die Entwicklung der Frontier-Märkte im dritten Quartal ein gutes Zeichen sein.

————————-

! NEU ! Die erste BondGuide Jahresausgabe 2025 ist erschienen (12. Jun.): ‚Green & Sustainable Finance 2025‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !