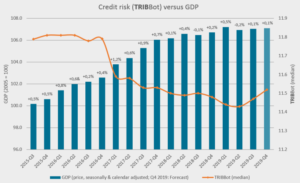

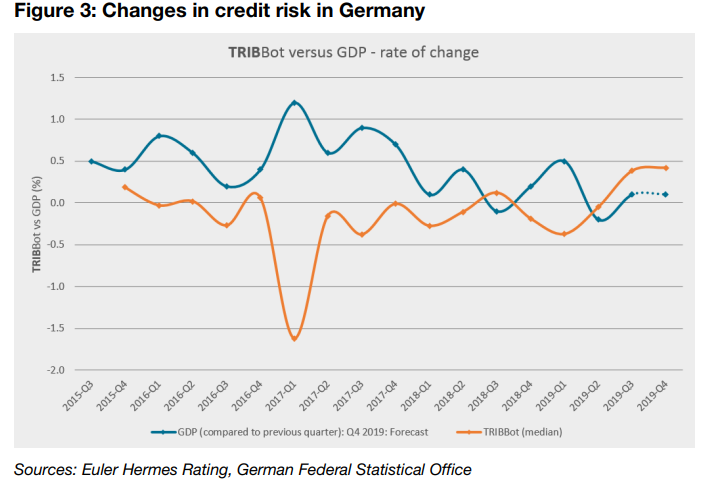

Nicht nur die Insolvenzen steigen nach Prognosen von Euler Hermes 2020 in Deutschland wieder an, sondern auch die Kreditrisiken der deutschen Mittelständler.

Bei den kleinen und mittelständischen Unternehmen (KMU) und Mid-Caps[1] zeichnet sich diese Entwicklung punktuell allerdings schon länger ab – analog zur schwachen wirtschaftlichen Entwicklung.

Nun scheint sich der Trend jedoch zu intensivieren: Zu diesem Schluss kommt die aktuelle Studie des weltweit führenden Kreditversicherers Euler Hermes und TRIBRating, dem länderübergreifenden Service von Euler Hermes Rating in Zusammenarbeit mit Moody’s Investors Service für europaweit einheitliche Bonitätsbewertungen von mittelständischen Unternehmen.

Mit Hilfe künstlicher Intelligenz hat ein eigens von Euler Hermes Rating entwickelter Algorithmus (TRIBBot[2]) dazu Unternehmensdaten von 22.000 deutschen KMU und Mid-Caps analysiert und gemäß der TRIBRating-Methoden (Scorecard)[3] gewichtet.

Quantensprung: Dank KI standardisierte Analyse von großen Datenmengen

„Bisher waren vor allem Insolvenzen gut messbar“, erläutert Ron van het Hof, CEO von Euler Hermes in Deutschland, Österreich und der Schweiz. „Die Analyse von Kreditrisiken erfolgt in den Euler-Hermes-Systemen bereits seit einigen Jahren zu großen Teilen automatisiert. Neu ist nun der Einsatz eines Algorithmus‘ in unserem Rating-Geschäft. Dank künstlicher Intelligenz können wir dort große Datenmengen standardisiert analysieren. Das ist ein echter Quantensprung – zumal der Abgleich mit historischen Daten und unseren internen Bonitätsanalysen zeigt, dass der Algorithmus bereits geringe negative Veränderungen der Wirtschaft unmittelbar bei den Kreditrisiken abbildet.“

Steigende Kreditrisiken sind ein wichtiger Frühindikator für zu erwartende negative Entwicklungen:

„Steigende Kreditrisiken bedeuten, dass mehr Firmen wahrscheinlich ihre Kredite nicht oder nur teilweise zurückzahlen können“, sagt Van het Hof. „Das betrifft Bankkredite ebenso wie Avale oder Anleihen, alternative Finanzierungen sowie Lieferantenkredite. Diese Entwicklung ist die erste in einer Negativspirale: Zuerst steigen Kreditrisiken, anschließend die Zahlungsverzögerungen und tatsächlichen Zahlungsausfälle und in einem dritten Schritt die Insolvenzen.“

Algorithmus berücksichtigt historische und aktuelle Daten sowie Zukunftsprognosen

Der TRIBBot analysiert eine große Menge an internen und externen Unternehmensdaten und berücksichtigt dabei insbesondere Finanzrisiken (z.B. Größe, Profitabilität, Entschuldungspotenzial, Kapitalstruktur, Zinsdeckung), aber auch Geschäfts- (z.B. individuelle Marktposition und Konzentrationsrisiken) und Branchenrisiken (Prognosen zur künftigen Branchenentwicklung, Volatilität bzw. Anfälligkeit für negative Entwicklungen). Durch die Integration von sowohl aktuellen Daten als auch Prognosen und die Erwartung von zukünftigen Entwicklungen sowie die entsprechende Gewichtung hat der TRIBBot eine hohe Treffsicherheit bei den standardisierten Bewertungen.

Fortsetzung nächste Seite