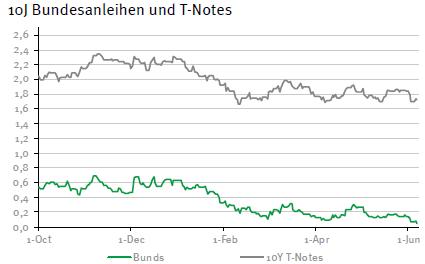

Zur Wochenmitte liegt der Fokus der Marktakteure auf dem heute startenden Ankaufprogramm für Unternehmensanleihen durch die EZB. Besonders interessant dürfte sein, wie die technische Umsetzung des Kaufprogramms von statten gehen wird. Aber auch die Auswirkungen der zusätzlichen Nachfrage durch die beauftragten europäischen Notenbanken auf andere Marktteilnehmer („Crowding–out“) sowie die künftige Entwicklung der Assets Anleihen und Aktien insgesamt dürften argwöhnisch beobachtet werden. Unterdessen nähert sich die Rendite der 10-jährigen Bundesanleihen unaufhaltsam der Marke von 0%. Auch an dieser Stelle hinterlassen das beginnende Ankaufprogramm sowie die unlängst getätigten Äußerungen von Fed-Chefin Janet Yellen ihre Spuren. Da heute anderweitig kaum marktrelevante Konjunkturdaten anstehen, sollte der jüngst veröffentlichte Ausblick für die Weltwirtschaft durch die Weltbank ferner im Fokus stehen.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

13:00 US Hypothekenanträge (W/W, in %) Jun. k.A. -4,1

US Aufstockung der 10 J Notes um 20 Mrd. USD

GR 3/6 M Schätze

GE 2018 Bonds

PO 2021/25

EC EZB-Redner: Villeroy, Hansson

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

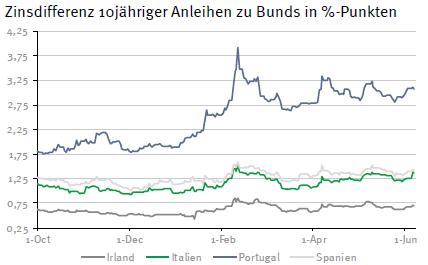

• Null in Sichtweite, nicht beim Budgetdefizit, sondern bei der Rendite der 10-jährigen Bunds

• Ankaufprogramm für Unternehmensanleihen durch die EZB wird heute erstmals umgesetzt

• Weltbank senkt ihre Wachstumsprognosen für die kommenden Jahre teilweise deutlich

Marktkommentar

Unaufhaltsam nähert sich die Rendite der 10-jährigen Bundesanleihen der Marke von 0%. Die Aussagen von Janet Yellen, die auf die weitere Verschiebung des nächsten US-Leitzinsschrittes hindeuten sowie das heute beginnende Ankaufprogramm für Unternehmensanleihen durch das System Europäischer Zentralbanken dürften dazu ihren Beitrag leisten.

Ob die Null bereits das Ende der Bewegung ist, ist eher unwahrscheinlich. Man sollte sich auf negativen Renditen für 10-jährige Bundesanleihen einstellen, zumal die Sorgen vor einer Wiederholung der Renditebewegung ähnlich derjenigen im vergangenen Jahr völlig verflogen zu sein scheinen.

Heute dürfte das Unternehmensanleiheprogramm im Fokus stehen. Schließlich dürfte man im Tagesverlauf durch das Verhalten der sechs europäischen Notenbanken, die mit der Umsetzung des Programms betraut sind, etwas mehr Klarheit erhalten, wie die technische Umsetzung von stattengehen wird. Hierzu hat sich die EZB bislang nicht in die Karten schauen lassen.

Heute dürfte das Unternehmensanleiheprogramm im Fokus stehen. Schließlich dürfte man im Tagesverlauf durch das Verhalten der sechs europäischen Notenbanken, die mit der Umsetzung des Programms betraut sind, etwas mehr Klarheit erhalten, wie die technische Umsetzung von stattengehen wird. Hierzu hat sich die EZB bislang nicht in die Karten schauen lassen.

Nach den starken Abwärtsbewegungen der Renditen im Corporate-Bereich gepaart mit der regen Emissionstätigkeit in den vergangenen Wochen ist es durchaus wahrscheinlich, dass es mit Beginn der Ankäufe vermehrt zu Gewinnmitnahmen kommen kann, nicht gleich, aber über die nächsten Tage.

Genau das war in der Vergangenheit bei anderen Ankaufprogrammen zu beobachten. Aufgrund des anhaltenden Anlagenotstands der Investoren dürfte das jedoch nicht von allzu langer Dauer sein. Schließlich sind Aktienanlagen für die Mehrzahl der betroffenen Investoren keine „echte“ Alternative, weil sie entweder nur eingeschränkt in diese Assetklasse investieren dürfen und / oder das Risiko nicht verkraften.

„Buy on dips“ könnte im Unternehmensanleihebereich in den kommenden Wochen durchaus eine Strategie sein.

Ansonsten gibt es weder konjunkturdatenseitig noch von den europäischen Notenbanker etwas Neues, wäre da nicht der Ausblick für die Weltwirtschaft durch die Weltbank, der gestern veröffentlicht wurde.

Ansonsten gibt es weder konjunkturdatenseitig noch von den europäischen Notenbanker etwas Neues, wäre da nicht der Ausblick für die Weltwirtschaft durch die Weltbank, der gestern veröffentlicht wurde.

Die Einschätzungen haben es durchaus in sich: Die Weltbank hat die Schätzungen für das Wirtschaftswachstum teils drastisch gesenkt. So soll die Weltwirtschaft im laufenden Jahr statt um 2,9 nur noch um 2,4% wachsen. Eine Hauptursache neben denen, die sich in den Schlagzeilen finden lassen, ist eine, die deutliche Reduzierung der Wachstumserwartung für die USA. Die Wachstumsreduzierungen fielen mit 0,3 bzw. 0,1% für die Jahre 2017 und 2018 nicht mehr ganz so deutlich aus wie für das laufende. Optimismus sieht jedoch anders aus.

Zudem haben die führenden Notenbanken ja kaum noch Möglichkeiten, das Wachstum zu stimulieren. Außerdem sollte man sich allmählich Gedanken zur künftigen Inflationsentwicklung machen. Immerhin haben sich nahezu alle Rohstoffpreise stabilisiert oder sind bereits deutlich gestiegen, weil inzwischen die Produktionskürzungen sowie die nachlassende Investitionstätigkeit ihre Wirkung entfalten. Das dürfte sich alsbald zumindest in den monatlichen Veränderungsraten bemerkbar machen.

Insgesamt dürfte der Bund Future behauptet in den Tag starten. Im Tagesverlauf dürfte er sich zwischen 163,70 und 165,00 (September-Kontrakt) bewegen. Richtungsweisende Impulse sind auch nach den durchwachsen ausgefallenen Außenhandelsdaten aus China nicht zu erkennen. Impulse können von der Emission der portugiesischen Staatsanleihen ausgehen. Das Schatzamt wird aufgrund der politischen und wirtschaftlichen Lage im Land Rendite bieten müssen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,67 und 1,80% schwanken.

Insgesamt dürfte der Bund Future behauptet in den Tag starten. Im Tagesverlauf dürfte er sich zwischen 163,70 und 165,00 (September-Kontrakt) bewegen. Richtungsweisende Impulse sind auch nach den durchwachsen ausgefallenen Außenhandelsdaten aus China nicht zu erkennen. Impulse können von der Emission der portugiesischen Staatsanleihen ausgehen. Das Schatzamt wird aufgrund der politischen und wirtschaftlichen Lage im Land Rendite bieten müssen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,67 und 1,80% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben