Bei der heutigen Sitzung des EZB-Rats erwarten Marktakteure zwar keine neuen Schritte der Notenbank, allerdings erhoffen sie sich ein Statement von EZB-Chef Mario Draghi zur Verlängerung des QE-Programm über den März 2017 hinaus. Für Draghi keine leichte Aufgabe: Er muss etwas liefern, ohne sonderlich konkret zu werden. Mit Einzelheiten zur Zukunft des Programms wie Verlängerung, Volumen und technische Details zur Umsetzung wird er vermutlich aber nicht aufwarten. Unterdessen lieferte das Beige Book ein sehr durchwachsenes Bild von der US-Wirtschaft, das sich so nicht unbedingt in den Indikatoren der vergangenen Wochen darstellte. Das US-Wirtschaftswachstum wird demnach als gering bis moderat beschrieben. Dennoch erwarten viele Marktteilnehmer, dass die Fed im Dezember die Zinszügel anziehen wird. Eine Zinserhöhung Anfang November und damit wenige Tage vor der Präsidentenwahl am 08. November gilt indes als eher unwahrscheinlich.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Erzeugerpreise (M/M / J/J, in %) Sep. 0,2 / -1,2 -0,1 / -1,6

10:00 EC Leistungsbilanz (in Mrd. EUR) Aug. k.A. 31,5

10:30 IT Leistungsbilanz (in Mrd. EUR) Aug. k.A. 9, 4

13:45 EC EZB-Zinsentscheidung 0 0

14:30 US Initial Jobless Claims (in Tsd.) 42. KW 250 246

14:30 US Continuing Claims (in Tsd.) 41. KW 2.053 2.046

14:30 US Philadelphia Fed Index Okt. 5 12,8

16:00 US Index der Frühindikatoren (M/M, in %) Sep. 0,2 -0,2

16:00 US Verkäufe bestehender Häuser (in Mio.) Sep. 5,35 5,33

US Aufstockung der 30 J TIPS um 5 Mrd. USD

SP 2019/26/66 Bonds

FR 2021/22 Bonds, 2024/27 Linker

US Fed-Redner: Dudley

EC EZB-Redner: Draghi

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Beige Book liefert keine entscheidenden Impulse für die Geldpolitik in den USA

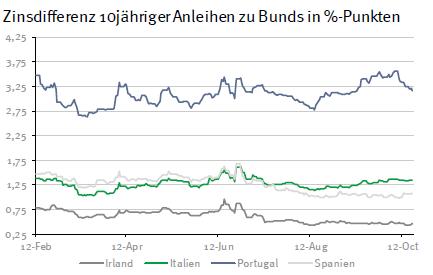

• EZB-Chef steht auf der Pressekonferenz vor einem Drahtseilakt

• Auch Ölförderer brauchen Geld von den Kapitalmärkten

Marktkommentar

Das Beige Book lieferte letztlich ein sehr durchwachsenes Bild von der US-Wirtschaft, das sich so nicht unbedingt in den zahlreichen Indikatoren der vergangenen Wochen darstellte. Gut, die Schwäche im verarbeitenden Gewerbe ist allseits bekannt. Doch auch die Konsumenten schienen sich in weiten Teilen der USA mit Ausgaben zurückgehalten zu haben. Das Wirtschaftswachstum wird im Beige Book demnach als gering bis moderat beschrieben.

Trotz der insgesamt erfreulichen Entwicklung auf dem US-Arbeitsmarkt gibt es nur in ausgewählten Fed-Distrikten Arbeitskräfteknappheit, was zu höheren Löhnen führt. Ein gesamt-amerikanischer Trend dazu ist (noch) nicht zu erkennen. Insofern dürften sich einige US-Notenbanker in ihrem zurückhaltenden Kurs durchaus bestätigt wissen. Es scheint tatsächlich weiteren Raum für Verbesserungen am Arbeitsmarkt zu geben.

Trotz der insgesamt erfreulichen Entwicklung auf dem US-Arbeitsmarkt gibt es nur in ausgewählten Fed-Distrikten Arbeitskräfteknappheit, was zu höheren Löhnen führt. Ein gesamt-amerikanischer Trend dazu ist (noch) nicht zu erkennen. Insofern dürften sich einige US-Notenbanker in ihrem zurückhaltenden Kurs durchaus bestätigt wissen. Es scheint tatsächlich weiteren Raum für Verbesserungen am Arbeitsmarkt zu geben.

Eine Zinserhöhung durch die Fed im Dezember ist durch den Bericht jedenfalls nicht wahrscheinlicher geworden.

Immerhin dürfte die Geldpolitik der Fed bis zum frühen Nachmittag nicht das wichtigste Thema auf den Kapitalmärkten sein, sondern die Geldpolitik der EZB. Mario Draghi steht auf der Pressekonferenz vor keiner leichten Aufgabe: Er muss etwas liefern, ohne sonderlich konkret zu werden. Einzelheiten zu der Zukunft des QE-Programms wie Verlängerung, Volumen und technische Details zur Umsetzung wird er vermutlich nicht im Gepäck haben.

Die Arbeit der EZB zur „richtigen“ Justierung des Programms dürfte noch nicht abgeschlossen sein. Dennoch erwartet der „Markt“ etwas. Ob eine klare Aussage wie „Das Programm wird über den März 2017 hinaus verlängert“ den Markt zufriedenstellen wird, darf bezweifelt werden. Sofort würden sich die Fragen der Journalisten nach mehr Details anschließen, zu denen er sich jedoch vermutlich nicht wird äußern können. Allerdings würde so eine Aussage schon einmal für die Gewissheit sorgen, dass kein unmittelbarer Ausstieg aus dem QE-Programm bevor stünde.

Die Arbeit der EZB zur „richtigen“ Justierung des Programms dürfte noch nicht abgeschlossen sein. Dennoch erwartet der „Markt“ etwas. Ob eine klare Aussage wie „Das Programm wird über den März 2017 hinaus verlängert“ den Markt zufriedenstellen wird, darf bezweifelt werden. Sofort würden sich die Fragen der Journalisten nach mehr Details anschließen, zu denen er sich jedoch vermutlich nicht wird äußern können. Allerdings würde so eine Aussage schon einmal für die Gewissheit sorgen, dass kein unmittelbarer Ausstieg aus dem QE-Programm bevor stünde.

Das Tapering-Thema wäre damit zwar nicht vom Tisch. Doch eine zusätzliche Aussage, wonach die Inflation in den nächsten Monaten deutlich unterhalb der 2%-Marke liegen werde, verbunden mit Hinweisen auf die Notwendigkeit der geldpolitischen Stützung, sollte auch in diese Diskussion etwas Ruhe bringen.

Im weiteren Verlauf des Nachmittags werden dann der Phili Fed Indikator sowie weitere Informationen vom US-Immobilienmarkt zu beachten sein. Großes Potenzial für Überraschungen ist den Daten jedoch nicht zuzubilligen.

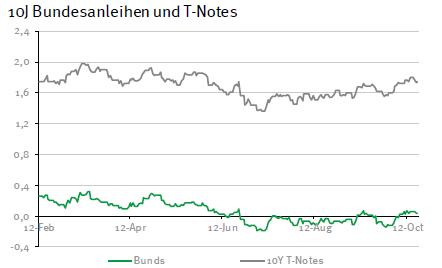

Der Bund Future dürfte behauptet in den Tag starten und dann zwischen 163,20 und 164,40 schwanken. Heute mit einer 2066er Laufzeit an den Markt zu gehen, dürfte sich für Spanien unter Umständen als keine gute Idee erweisen. Die Investoren dürften wegen der Tagung des EZB-Rats eher zurückhaltend agieren. Die Rendite der 10-jährigen US-Treasuries dürfte sich zwischen 1,70 und 1,82% bewegen, wobei Kurse gestern zwischenzeitlich etwas unter Druck gerieten, weil Saudi-Arabien hohen Refinanzierungsbedarf hatte.

Der Bund Future dürfte behauptet in den Tag starten und dann zwischen 163,20 und 164,40 schwanken. Heute mit einer 2066er Laufzeit an den Markt zu gehen, dürfte sich für Spanien unter Umständen als keine gute Idee erweisen. Die Investoren dürften wegen der Tagung des EZB-Rats eher zurückhaltend agieren. Die Rendite der 10-jährigen US-Treasuries dürfte sich zwischen 1,70 und 1,82% bewegen, wobei Kurse gestern zwischenzeitlich etwas unter Druck gerieten, weil Saudi-Arabien hohen Refinanzierungsbedarf hatte.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben