Die US-Notenbanker wiederholten gestern die bereits bekannte Position, wonach es Ende April wohl keine weitere Erhöhung der US-Leitzinsen geben wird. Sollen im laufenden Jahr noch zwei weitere Zinsschritte erfolgen, dürfte die nächste Leitzinserhöhung frühestens auf dem Juni-Treffen des FOMC beschlossen werden. Allerdings scheint auch das noch keineswegs sicher. Konjunkturdatenseitig steht heute erneut kaum marktbewegendes Material auf der Agenda: Die Marktakteure werden eher nebenbei Notiz von den endgültigen Konsumentenpreisen aus Deutschland sowie von den am Nachmittag zur Veröffentlichung anstehenden US-Importpreisen nehmen. Die wesentlichen Impulse dürften somit erneut von den Aussagen der US-Notenbanker sowie dem IWF kommen. Letzterer stellt im Vorfeld der Frühjahrstagung von IWF und Weltbank den neuesten World Economic Outlook vor.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Verbraucherpreisindex (M/M / J/J, in %) Mrz. 0,8 / 0,3 0,8 / 0,3

14:30 US Importpreisindex (M/M / J/J, in %) Mrz. 1 / -4,8 -0,3 / -6,1

SP 3/9 M Schätze

BE 3/12 Schätze

NE 2047 Bonds

IT 12 M Schätze

GE 2046 Linker

FR 20/50 Bonds

US Auktion von 24 Mrd. USD 3 J Notes

US Fed-Redner: Harker, Lacker, Williams

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• IWF präsentiert neuen World Economic Outlook: Wachstumsraten für das laufende und das kommende Jahr dürften abgesenkt werden

• Aussagen der US-Notenbanker dürften erneut viel Beachtung finden, ohne dass es etwas substanziell Neues geben wird

• Ölpreise können sich oberhalb von 40 USD/Barrel behaupten

Marktkommentar

Gestern gab es wenig Neues. Die US-Notenbanker haben bekannte Positionen wiederholt, so dass es weiterhin danach aussieht, dass die nächste Leitzinserhöhung frühestens auf dem Juni-Treffen des FOMC beschlossen werden könnte. Und sicher scheint das auch nicht zu sein, denn die Aussagen der „Tauben“ geben reichlich Interpretationsspielraum.

Heute dürften die US-Notenbanker erneut im Fokus stehen. Allerdings ist keiner der Fed-Vertreter derzeit im FOMC stimmberechtigt. Dementsprechend sollten zu erwartende kritische Äußerungen zum aktuellen Kurs der Fed nicht überbewertet werden.

Heute dürften die US-Notenbanker erneut im Fokus stehen. Allerdings ist keiner der Fed-Vertreter derzeit im FOMC stimmberechtigt. Dementsprechend sollten zu erwartende kritische Äußerungen zum aktuellen Kurs der Fed nicht überbewertet werden.

Die zögerlichen US-Notenbanker dürften weitere Argumente für ihren Kurs erhalten. Der IWF stellt im Vorfeld der Frühjahrstagung von IWF und Weltbank den neuesten World Economic Outlook vor.

Nach den bereits bekannten Aussagen der IWF-Chefin dürfte es in nahezu allen Regionen zu einer Absenkung der Wachstumsprognosen für das laufende und das kommende Jahr sowie 2018 kommen. Dadurch wird auch die Wachstumsrate für die Weltwirtschaft in Mitleidenschaft gezogen. Jüngst wurden bereits die Wachstumsraten für den Handel in der Welt leicht nach unten korrigiert.

Die US-Notenbanker und allen voran die Fed-Chefin können also weiterhin mit Blick auf die Entwicklung außerhalb der USA an ihrer Geldpolitik festhalten.

Vermutlich wird es von Seiten des IWF erneut die Aufforderung geben, dass all die Länder, die fiskalische Spielräume haben, diese auch nutzen sollten.

Betrachtet man jedoch die Verschuldung gemessen am BIP und legt dazu die von Rogoff/Reinhard entwickelte Theorie, wonach eine Verschuldung von mehr als 80% bzw. 90% gemessen am BIP langfristig nicht tragfähig ist, bleiben nur noch wenige Länder übrig, die fiskalischen Spielraum haben.

Außerdem sollte nicht vergessen werden, dass zumindest theoretisch Fiskalpolitik antizyklisch betrieben werden sollte. In Zeiten einer guten konjunkturellen Entwicklung werden Haushaltsüberschüsse erzielt, um die während eines Abschwungs angehäuften Verbindlichkeiten zurückzuführen.

Außerdem sollte nicht vergessen werden, dass zumindest theoretisch Fiskalpolitik antizyklisch betrieben werden sollte. In Zeiten einer guten konjunkturellen Entwicklung werden Haushaltsüberschüsse erzielt, um die während eines Abschwungs angehäuften Verbindlichkeiten zurückzuführen.

Konjunkturdatenseitig herrscht heute erneut Ebbe. Die endgültigen Konsumentenpreisdaten aus Deutschland dürften sich im Vergleich zur Schätzung kaum geändert haben. Die US-Importpreise werden kaum Beachtung finden.

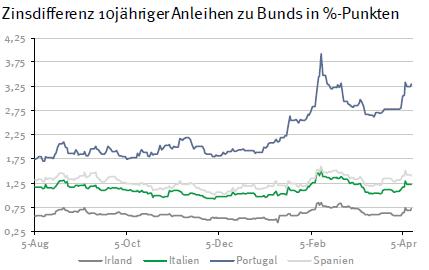

Aus der Peripherie gibt es überwiegend keine guten Nachrichten. Die Verhandlungen der Gläubiger mit Griechenland sind bis nach dem Ende der Frühjahrstagung des IWF vertagt. Dennoch glaubt die griechische Regierung, man könne sich bis zum 22. April verständigen. Das haben wir bereits häufig gehört, und die Einigung kam dann nahezu in letzter Sekunde, bevor Griechenland erneut das Geld ausgehen würde.

So wird es vermutlich auch dieses Mal kommen. Dementsprechend wäre es wenig verwunderlich, wenn sich die Diskussionen bis in den Juni ziehen würden.

In Spanien stehen die Zeichen auf Neuwahlen, denn die Sondierungsgespräche für eine Links-Regierung sind wohl gescheitert.

Der Bund Future dürfte kaum geändert in den Tag starten. Die wesentlichen Impulse dürften erneut von den Aussagen der Notenbanker sowie dem IWF kommen. Die Transaktionspipeline ist sehr gut gefüllt. Die Geldmarktpapiere dürften sich problemlos platzieren lassen. Interessanter ist da schon die Größe des Orderbuches für die von Frankreich via Syndikat angekündigten 20- und 50-jährigen Laufzeiten sowie die holländische 30-Jährige.

Der Bund Future dürfte kaum geändert in den Tag starten. Die wesentlichen Impulse dürften erneut von den Aussagen der Notenbanker sowie dem IWF kommen. Die Transaktionspipeline ist sehr gut gefüllt. Die Geldmarktpapiere dürften sich problemlos platzieren lassen. Interessanter ist da schon die Größe des Orderbuches für die von Frankreich via Syndikat angekündigten 20- und 50-jährigen Laufzeiten sowie die holländische 30-Jährige.

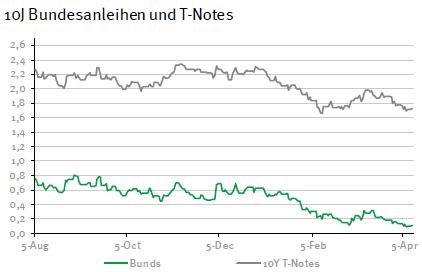

Der Bund Future sollte sich zwischen 163,40 und 165,85 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,67 und 1,85% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben