Ein starker Konjunkturoptimismus gepaart mit niedrigen Energiepreisen und Minizinsen auf das Ersparte regt die Konsumlaune der Deutschen weiter an. Inzwischen kletterte das GfK-Konsumklima zum fünften Mal in Folge auf das höchste Niveau seit Oktober 2001. In Zahlen verbuchte das Konsum-Barometer für den Monat März einen unerwartet starken Anstieg um 0,4 Zähler auf jetzt 9,7 Punkte. Damit wächst die Neigung der Bürger, sich auch teurere Konsumgüter wie Autos oder Möbel anzuschaffen.

„Der Einbruch bei den Energiepreisen stärkt die Kaufkraft der privaten Haushalte und lässt Spielraum für weitere Anschaffungen“, so die Experten des Nürnberger Marktforschungsinstituts GfK. Gleichzeitig hätte die Sparneigung der Deutschen bedingt durch historisch niedrige Zinsen ein neues Rekordtief erreicht – derzeit gäbe es keine Anreize, gespartes Geld auf der Bank zu lassen.

Nach Einschätzung der GfK-Analysten setzen deutsche Verbraucher zudem auf einen sich weiterhin robust entwickelnden Arbeitsmarkt, auch würden internationale Krisen derzeit nur eine untergeordnete Rolle in den Köpfen spielen.

Unterdessen sank die Zahl der Arbeitslosen im Februar überraschend auf rund 3,017 Mio. Menschen. Das sind 121.000 weniger als vor einem Jahr und 15.000 weniger als noch im Januar. Die Arbeitslosenquote ging entsprechend um 0,1 Punkte auf 6,9% zurück. Das Ergebnis überrascht: Üblich war in den letzten Jahren für den Wintermonat Februar ein leichter Anstieg. Stattdessen gibt es nun die geringste Februar-Arbeitslosigkeit seit 1991.

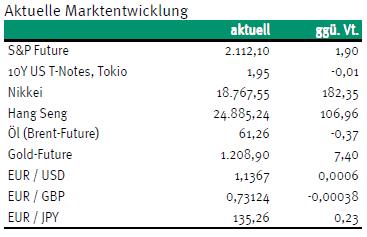

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE GfK Konsumklima Mrz. 9,5 9,3

9:55 GE Arbeitslosenrate (sa) Feb. 6,5 6,5

9:55 GE Veränderung Arbeitslosenzahl (sa) Feb. -10 -9

10:00 IT Einzelhandelsumsätze (M/M / J/J, in %) Dez. -0,1 / -2,0 0,1 / -2,3

10:00 EC M3-Geldmenge (J/J / 3-M-Durchschnitt, in %) Jan. 3,7 / 3,4 3,6 / 3,1

11:00 IT Geschäftsklimaindex Feb. 98 97,1

11:00 IT Verbrauchervertrauensindex Feb. 104,4 104

11:00 EC Verbrauchervertrauensindex Feb. -6,7 -6,7

11:00 EC Industrievertrauensindex Feb. -4,5 -5

11:00 EC Wirtschaftsvertrauensindex Feb. 102 101,2

11:00 EC Dienstleistungsvertrauensindex Feb. 5,5 4,8

14:30 US Initial Jobless Claims (in Tsd.) 8. KW 290 283

14:30 US Auftragseingänge langl. Wirtschaftsgüter (in %) Jan. 1,6 -3,3

14:30 US Verbraucherpreisindex (M/M / J/J, in %) Jan. -0,6 / -0,1 -0,3 / 0,8

14:30 US CPI Kernrate (M/M / J/J, in %) Jan. 0,1 / 1,6 0,1 / 1,6

IT 2019/25 Bonds, 2020 Floater

US Auktion von 29 Mrd. USD 7 J Notes

US Fed-Redner: Fisher

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Nichts Neues von Janet Yellen und Mario Draghi

• Frankreich erhält mehr Zeit zur Reduzierung des Haushaltsdefizits

Marktkommentar

Die zweite Ansprache von Janet Yellen brachte nichts Neues. Eine Leitzinserhöhung steht nicht unmittelbar bevor. Zugleich nehmen die Zweifel wieder zu, ob diese noch im ersten Halbjahr des laufenden Jahres erfolgen wird. Dass sich die Fed nicht näher in die Karten schauen lässt, sollte nicht überraschen, da sie ihre Entscheidungen datenabhängig macht. Bislang stehen die Konjunkturdaten einer ersten Leitzinsanhebung im Juni nicht entgegen, auch wenn die Preise bisher eher disinflationäre Tendenzen aufweisen.

Neue Erkenntnisse brachten die Aussagen von Mario Draghi vor dem Europäischen Parlament nicht. Er verteidigte das QE-Programm und wies darauf hin, dass es ja bereits zu wirken beginne, denn die Kreditzinsen für Unternehmen und Verbraucher seien ja bereits rückläufig. Ob es zu einer stärkeren Kreditnachfrage kommt, die letztlich für Investitionen und Arbeitsplätze sorgt, bleibt jedoch abzuwarten. Immerhin gab es bereits im Lending Survey der EZB für das Q4/2014 ermutigende Signale. In der Geldmengenentwicklung könnte sich das durchaus niedergeschlagen haben. Ansonsten forderte Draghi erneut Strukturreformen auf den Güter- und Arbeitsmärkten ein. Ihm dürfte es daher überhaupt nicht gefallen, dass die französische Regierung schon wieder mehr Zeit für das Erreichen des vereinbarten Defizitziels erhalten hat. Die EU-Kommission hat einen Aufschub um zwei Jahre bis 2017 genehmigt. Damit dürfte das Tor sehr weit geöffnet worden sein, so dass andere Länder (bestimmt Italien) demnächst ebenfalls um Aufschub bitten. Eine glaubwürdige Konsolidierungs- und Reformpolitik sieht anders aus.

Neue Erkenntnisse brachten die Aussagen von Mario Draghi vor dem Europäischen Parlament nicht. Er verteidigte das QE-Programm und wies darauf hin, dass es ja bereits zu wirken beginne, denn die Kreditzinsen für Unternehmen und Verbraucher seien ja bereits rückläufig. Ob es zu einer stärkeren Kreditnachfrage kommt, die letztlich für Investitionen und Arbeitsplätze sorgt, bleibt jedoch abzuwarten. Immerhin gab es bereits im Lending Survey der EZB für das Q4/2014 ermutigende Signale. In der Geldmengenentwicklung könnte sich das durchaus niedergeschlagen haben. Ansonsten forderte Draghi erneut Strukturreformen auf den Güter- und Arbeitsmärkten ein. Ihm dürfte es daher überhaupt nicht gefallen, dass die französische Regierung schon wieder mehr Zeit für das Erreichen des vereinbarten Defizitziels erhalten hat. Die EU-Kommission hat einen Aufschub um zwei Jahre bis 2017 genehmigt. Damit dürfte das Tor sehr weit geöffnet worden sein, so dass andere Länder (bestimmt Italien) demnächst ebenfalls um Aufschub bitten. Eine glaubwürdige Konsolidierungs- und Reformpolitik sieht anders aus.

Dazu kamen erneut Stimmen aus Griechenland, die einen Schuldenschnitt und den Stopp von Privatisierungen ohne Abstimmung mit der Troika wollen. Das lässt daran zweifeln, ob sich die griechische Regierung an künftige Vereinbarungen halten wird.

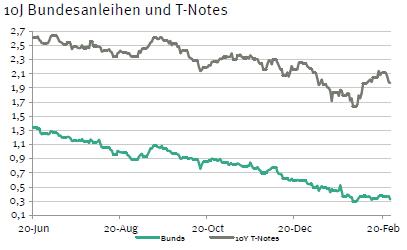

Außerdem ist der Datenkalender sehr gut gefüllt: Es werden zahlreiche Stimmungsindikatoren der EU-Kommission veröffentlicht, die eine leichte Verbesserung anzeigen sollten. Der deutsche Arbeitsmarkt sollte laufen, und die Konsumenten dürften gemäß GfK weiterhin Geld ausgeben wollen. Die US-Daten sollten weitestgehend im Rahmen ausfallen. Etwas Belastung dürfte von der Auktion der 7-jährigen US-T Notes ausgehen, während die italienischen Staatsanleihen gut aufgenommen werden. Der Bund Future dürfte etwas verbessert in den Tag starten und dann zwischen 159,00 und 160,20 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,90 und 2,05% liegen.

Außerdem ist der Datenkalender sehr gut gefüllt: Es werden zahlreiche Stimmungsindikatoren der EU-Kommission veröffentlicht, die eine leichte Verbesserung anzeigen sollten. Der deutsche Arbeitsmarkt sollte laufen, und die Konsumenten dürften gemäß GfK weiterhin Geld ausgeben wollen. Die US-Daten sollten weitestgehend im Rahmen ausfallen. Etwas Belastung dürfte von der Auktion der 7-jährigen US-T Notes ausgehen, während die italienischen Staatsanleihen gut aufgenommen werden. Der Bund Future dürfte etwas verbessert in den Tag starten und dann zwischen 159,00 und 160,20 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,90 und 2,05% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben