Der Ifo-Index sinkt auf ein 17-Monats-Tief: Die Sorgen um die weltweiten geopolitischen Krisen und die lahmende Konjunktur in der Eurozone drücken auf die Stimmung in der deutschen Wirtschaft. Der Ifo-Geschäftsklimaindex hat sich im September zum fünften Mal in Folge eingetrübt und fiel danach deutlich von 106,3 auf 104,7 Punkte. Das ist der niedrigste Wert seit April 2013. Die befragten Führungskräfte aller wichtigen Branchen schätzten somit nicht nur die Geschäftslage schlechter ein, sondern bewerteten auch die Aussichten für die kommenden sechs Monate so schlecht wie seit Ende 2012 nicht mehr. Damit schwinden die Hoffnungen deutscher Unternehmer auf einen kräftigen Wachstumsschub im zweiten Halbjahr.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 GE Ifo Geschäftsklimaindex Sep. 105,8 106,3

10:00 IT Verbrauchervertrauensindex Sep. 101 101,9

13:00 US Hypothekenanträge (W/W, in %) 38. KW k.A. 7,9

16:00 US Verkäufe neuer Häuser (in Tsd.) Aug. 430 412

… NE 2020 Bonds

… US Auktion von 35 Mrd. USD 5-J-Notes / Aufstockung 2-J-Floater um 13 Mrd. USD

… US Fed-Redner: Evans

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• EUGH verhandelt am 14. Oktober über das Ankaufprogramm für Staatsanleihen der EZB

• schwache Konjunkturdaten

Marktkommentar

Die Staatsanleihekurse erhielten gestern von vielen Seiten Unterstützung. Zum einen wurden erwartungsgemäß schwache Konjunkturdaten veröffentlicht. Dabei gab es mit dem deutschen Markit Einkaufsmanagerindex für das Dienstleistungsgewerbe immerhin einen Lichtblick. Er fiel positiv aus. Nichtsdestotrotz zeigen diese vorlaufenden Indikatoren an, dass man kaum mit Wachstumsdynamik im Euroraum rechnen darf. Der Ifo-Geschäftsklimaindex zeigte heute ähnliches – der Stimmungsindikator sank auf 104,7 Punkte und markierte damit ein 17-Monats-Tief. Der deutsche Mittelstand dürfte somit weniger zuversichtlich in die Zukunft schauen.

Ob es am US-Immobilienmarkt tatsächlich zu einem im Vormonatsvergleich geringfügigen Anstieg der Zahl verkaufter Neubauten kommen wird, ist ebenfalls zu bezweifeln. Eine Stagnation auf dem Vormonatsniveau wäre als gute Nachricht zu werten. Außerdem rückten gestern wieder die geopolitischen Risiken etwas mehr in den Mittelpunkt des Geschehens. Daraus aber abzuleiten, dass es auch zu einer „Flucht in sichere Anleihehäfen“ kam, ist weit hergeholt. Die Marktakteure müssten sich inzwischen daran gewöhnt haben, dass es zahlreiche Krisenherde in der Welt gibt, die die Weltgemeinschaft lange Zeit beschäftigen werden.

Ob es im Laufe des 14. Oktober tatsächlich Klarheit darüber geben wird, ob das angekündigte Anleiheankaufprogramm der EZB tatsächlich mit geltendem europäischen Recht vereinbar sein wird, ist zu bezweifeln. Die mündliche Verhandlung vor dem EUGH wird zwar beginnen, und es sind bislang keine weiteren Verhandlungstage angesetzt, doch wird sich der EUGH in dieser Frage sicher Zeit nehmen, eine endgültige Entscheidung zu treffen. Immerhin darf man davon ausgehen, dass die Entscheidung noch in diesem Jahr fallen dürfte.

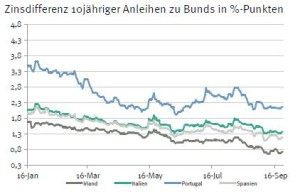

Auch Griechenland war mal wieder Thema: Nachdem der griechische Ministerpräsident und einige Minister bereits ein drittes Stützungspaket abgelehnt hatten, wurde diese Position bei einem Treffen mit der Kanzlerin offiziell bekräftig. Von deutscher Seite wurden die Fortschritte, Griechenlands gelobt. Man darf jedoch gespannt sein, wie groß die Finanzierungslücke im griechischen Haushalt im kommenden Jahr ist und ob sie von den Kapitalmärkten finanzierbar ist, wie es die griechische Regierung plant. Schließlich haben die Investoren bislang etwas Sicherheit, da die Troika / der IWF dem Land auf die „Finger“ geschaut haben, um so ein Mindestmaß an Ausgabendisziplin zu gewährleisten.

Der Bund Future sollte heute Morgen gut behautet in den Tag starten. Von den Konjunkturdaten dürfte er im Tagesverlauf Unterstützung erfahren, da sie angefangen mit dem Ifo allesamt enttäuschen werden. Am Abend kann es hingegen trotz der guten Aufnahme der 2-jährigen T-Notes doch zu einigen Belastungen wegen der Emission der 5-jährigen T-Notes und der Aufstockung der 2-jährigen US-Floater kommen. Die 2020er Laufzeit der Niederlande wird dagegen gesucht sein. Der Bund Future sollte sich im Tagesverlauf zwischen 148,60 und 149,70 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,49 und 2,59% liegen.

Der Bund Future sollte heute Morgen gut behautet in den Tag starten. Von den Konjunkturdaten dürfte er im Tagesverlauf Unterstützung erfahren, da sie angefangen mit dem Ifo allesamt enttäuschen werden. Am Abend kann es hingegen trotz der guten Aufnahme der 2-jährigen T-Notes doch zu einigen Belastungen wegen der Emission der 5-jährigen T-Notes und der Aufstockung der 2-jährigen US-Floater kommen. Die 2020er Laufzeit der Niederlande wird dagegen gesucht sein. Der Bund Future sollte sich im Tagesverlauf zwischen 148,60 und 149,70 bewegen. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 2,49 und 2,59% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben