Mit diesem Report setzen wir den quartalsmäßigen Überblick über den Primärmarkt deutscher Industrieunternehmen im Segment der institutionellen Anleihen fort (zuletzt im BondGuide 21/2015, Ende Oktober[1]). Das Emissionsjahr 2015 endete mit einem Volumen von 77,1 Mrd. EUR und somit 8% unter dem Niveau des Vorjahres. Das 4. Quartal entwickelte sich vergleichsweise schwach –und VW verabschiedete sich vom Bondmarkt. Von Uwe Nespethal / Wolfgang Blättchen, Blättchen Financial Advisory.

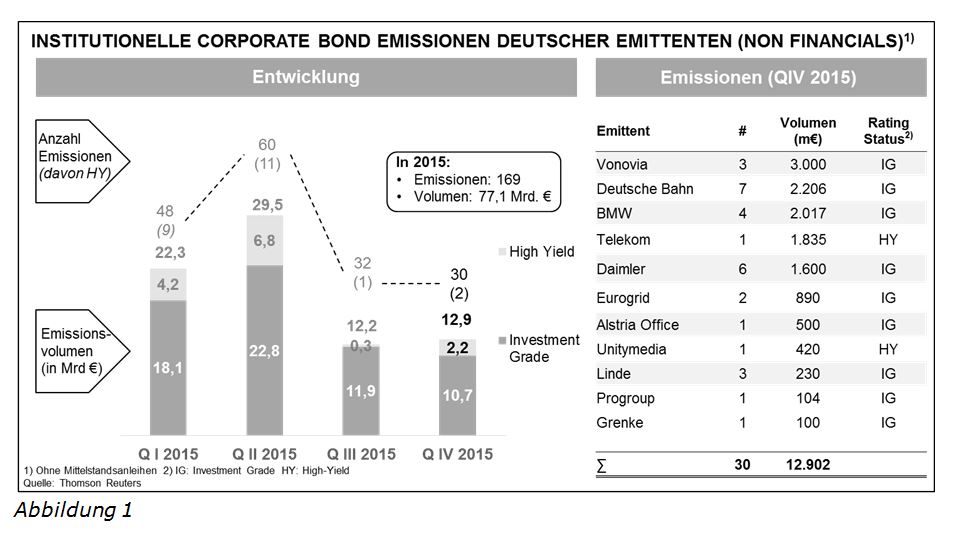

Im 4. Quartal wurden insgesamt 30 Anleihen mit einem Gesamtvolumen von 12,9 Mrd. EUR an institutionelle Investoren platziert. 28 Emissionen bzw. 10,7 Mrd. EUR stammen von „Investmentgrade-Status“-Emittenten[2] und zwei Emissionen (Unitymedia und Dt. Telekom Tochter T-Mobile USA) mit einem Volumen von 2,2 Mrd. EUR von sog. „High Yield“-Emittenten.

Bezogen auf das gesamte Jahr 2015 beträgt das Emissionsvolumen 77,1 Mrd. EUR bei insgesamt 169 Anleiheplatzierungen.

Drastischer Rückgang (-42%) im Vorjahresvergleich

Im Vorjahresquartalsvergleich fiel das Emissionsvolumen sämtlicher Emissionen um 42%. Der volumenmäßige Rückgang machte sich sowohl im High-Yield-Segment mit 48% von auf 2,2 Mrd. EUR als auch im Investmentgrade-Bereich mit 40% auf 10,6 Mrd. EUR nahezu gleichstark bemerkbar.

Im Vorquartalsvergleich ist das Emissionsvolumen um 6% auf 12,9 Mrd. EUR zwar gestiegen, jedoch ist das 3. Quartal saisonbedingt stets schwach, so dass von keiner Belebung im 4. Quartal gesprochen werden kann.

Als Ursache kann die eingeläutete Zinswende in den USA, die aufflammende Chinakrise sowie der Wegfall der VW-Gruppe als Daueremittent durch den Abgasskandal vermutet werden. Im Gesamtjahr 2015 beträgt der wertmäßige Rückgang gegenüber dem Vorjahr dennoch nur 8%, da das starke erste Halbjahr 2015 mit einem Emissionsvolumen 52 Mrd. EUR die Gesamtperformance des Jahres 2015 rettete.

Quelle: VW Group

Der wertmäßige Anteil der Euro-Emissionen am Gesamtemissionsgeschehen nahm im 4. Quartal 73% bzw. 9,5 Mrd. EUR ein. Für das gesamte Jahr beträgt dieser Euro-Anteil 66% bzw. 50,7 Mrd. EUR. Ein Jahr zuvor betrug der Euro-Anteil ebenfalls 66% bzw. 55,5 Mrd. EUR. Das durchschnittliche Volumen der platzierten Euro-Anleihen erhöhte sich im laufenden Jahr um rund ein Zehntel auf 510 Mio. EUR.

Wieder längere Laufzeiten platziert

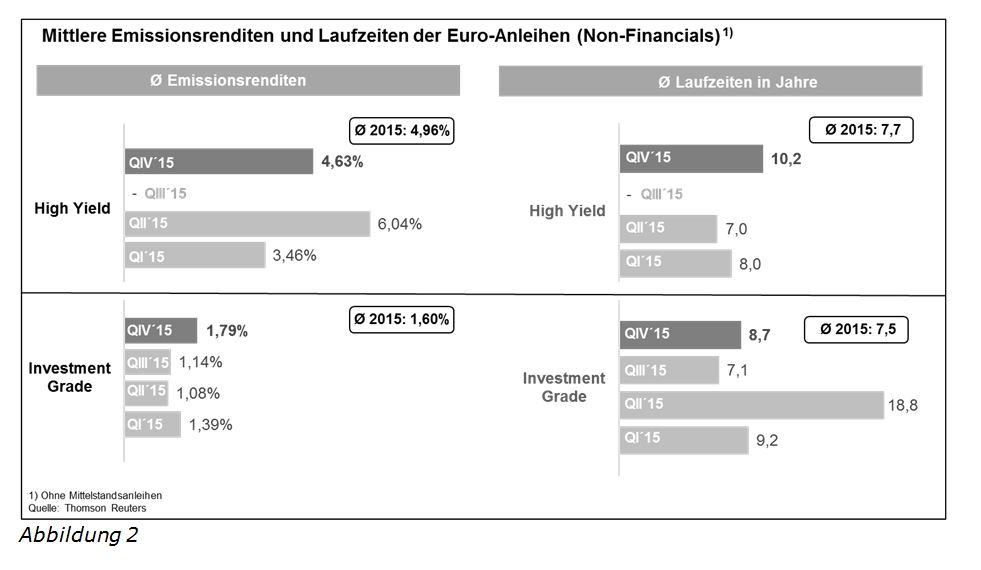

Die mittleren Laufzeiten der Euro-Anleihen im 4. Quartal 2015 (19 Emissionen) haben sich gegenüber dem Vorquartal von 7,3 auf 7,9 Jahre erhöht. Bei den Medianwerten wird der Anstieg von 3,3 auf 8,0 Jahre (4. Quartal) deutlicher sichtbar. Wurden im 3. Quartal 2015 zahlreiche Kurzläufer emittiert, so lag der Schwerpunkt in den letzten drei Monaten des Jahres wieder im mittel- bis langfristigen Zeithorizont. Im gesamten Jahr 2015 betragen die durchschnittlichen Laufzeiten der 90 Euro-Emissionen 9,9 Jahre (Median: 6,5 Jahre). Im Vorjahreszeitraum konnten Werte für die insgesamt 122 Euro-Anleihen von 9,4 Jahren (Mittelwert) bzw. 5,1 Jahren (Median) gemessen werden.

Vor allem Investment-Grade Anleihen profitierten

Die mittlere Emissionsrendite der im 4. Quartal begebenen 18 Euro-Anleihen im Investment-Grade-Segment liegt bei 1,79% und damit um 0,65 Basispunkte höher als noch im Vorquartal. Darunter befinden sich vier Anleihen mit einem Volumen von 1,4 Mrd. EUR, die keinen Fix-Kupon (sog. Floater) aufweisen. Die durchschnittliche Laufzeit in diesem Segment hat sich von 7,1 auf 8,7 Jahre verlängert, was den Renditeanstieg erklären könnte.

Das Umfeld für Emittenten im High-Yield Segment hat sich gegenüber dem Vorquartal wenig verändert: So betrug der durchschnittliche Renditespread des iTraxx Crossover Indexes mit einer fünfjährigen Laufzeit im 4. Quartal 3,15%. Im Gegensatz zum Vorquartal fand im letzten Quartal wieder eine Euro-Emission im High Yield-Segment statt: Die Unitymedia Hessen GmbH & Co. KG platzierte eine 420 Mio. EUR-Anleihe mit einer Laufzeit von 10,2 Jahren und einer Rendite 4,625%.

Für das Emissionsjahr 2015 zeigt sich folgendes Bild: Im Investment-Grade liegt die mittlere Emissionsrendite der 73 Euro-Anleihen bei 1,60%, die eine durchschnittliche Laufzeit von 7,5 Jahren haben. 2014 betrug die Emissionsrendite noch 2,54% bei einer mittleren Laufzeit von 9,4 Jahren. Bei Euro High Yields fanden 2015 insgesamt 17 Platzierungen mit einer mittleren Emissionsrendite von 4,96% statt. Die durchschnittliche Laufzeit dieser Emissionen beträgt 7,7 Jahre. Im Vorjahr wurden 19 Euro-Anleihen mit einer mittleren Rendite von 4,54% und einer durchschnittlichen Laufzeit von 9,5 Jahren platziert.

Branchenschwerpunkt verschoben

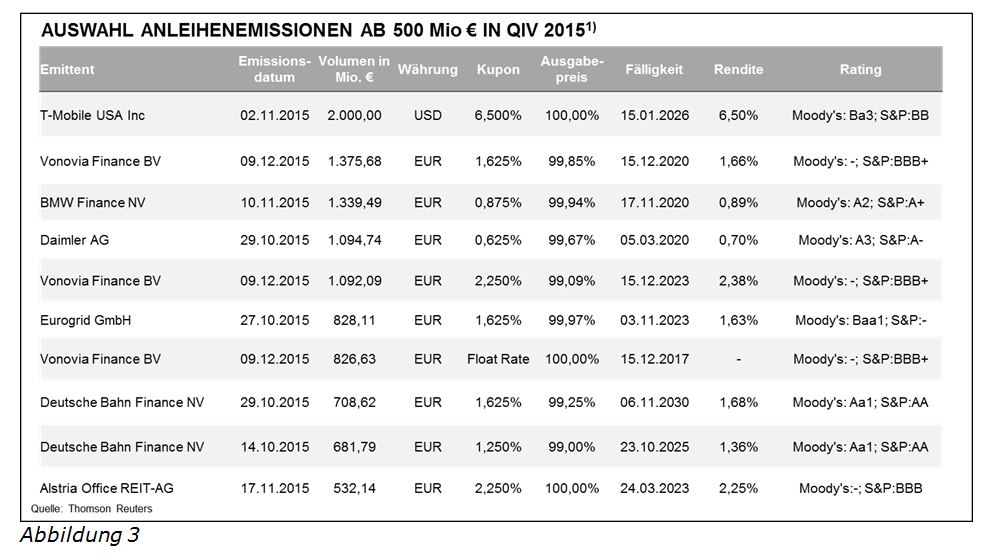

Der VW-Abgasskandal hat dazu geführt, dass sich die Wolfsburger als einer der größten Daueremittenten im letzten Quartal vom Bondmarkt verabschieden mussten. Damit hat sich auch der Branchenschwerpunkt deutlich zu Ungunsten der Automobilhersteller verschoben. BMW und Daimler erzielten mit einem Emissionsvolumen von 3,6 Mrd. EUR im letzten Quartal nur noch einen Gesamtmarktanteil von 28%. Im Quartal zuvor erreichte die Branche noch einen Marktanteil von 69% bzw. 8,4 Mrd. EUR, wovon 1,8 Mrd. EUR auf die VW-Gruppe fiel. Zu den größten Non-Automotive Emittenten im 4. Quartal zählen Vonovia (vormals Deutsche Annington), Deutsche Bahn, Deutsche Telecom (T-Mobile USA), Eurogrid und Alstria Office, die ein kumuliertes Volumen von jeweils über 500 Mio. EUR platzierten.

Für das gesamte Emissionsjahr 2015 erzielten die Automobilhersteller einen Marktanteil von 46% bzw. 35,3 Mrd. EUR, wovon die VW Gruppe 12,6 Mrd. EUR platzierte. Zu den TOP 5 Non–Automotive-OEMs gehören Siemens (7,1 Mrd. EUR), ZF (5,4 Mrd. EUR), Vonovia (4,0 Mrd. EUR), Deutsche Bahn (2,2 Mrd. EUR) und Merck (2,1 Mrd. EUR).

Fazit & Ausblick

Der Corporate Bond Markt deutscher Non-Financials erzielte im letzten Jahr ein Volumen von 77,1 Mrd. EUR (Vorjahr 83,4 Mrd. EUR) und profitierte damit von der fortgesetzten Niedrigzinspolitik im Euroraum und der anhaltend robusten Konjunktur in Deutschland. In den letzten Monaten hat sich jedoch die Volatilität an den Märkten durch die Leitzinserhöhung in den USA, den VW-Skandal und den Turbulenzen in China erhöht, was in der Summe zu einer Abkühlung der Emissionstätigkeit in den letzten drei Monaten des Jahres 2015 führte. In den ersten Wochen des neuen Jahres sind bereits 3,3 Mrd. EUR durch mehrere Tranchen des Daimler-Konzerns platziert worden[3]. Trotz der Sorgen gehen die meisten Häuser davon aus, dass sich der Bondmarkt auch 2016 auf hohem Niveau weiterentwickelt.

[1] In die genannte Kategorie fallen sämtliche Emittenten, die keine Banken, Versicherungen oder sonstige Finanzdienstleister sind und ihren operativen Muttersitz in Deutschland haben. „Mittelstandsanleihen“ werden nicht berücksichtigt. Die Basisquelle ist die Thomson Reuters Datenbank.

[2] Emittenten werden besser als „BB+“ bzw. „Ba1“ von den Ratingagenturen (Standard& Poors, Moodys, Fitch) bewertet oder das „Shadow Rating“ der institutionellen Investoren stuft sie als „Investmentgrade“ ein

[3] Stand 18.01.2016