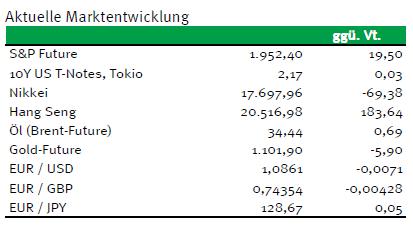

Entspannung an den chinesischen Aktienbörsen – An den Handelsplätzen in Shenzhen und Shanghai ist die erst zu Wochenbeginn eingeführte „Notbremse“ zur Verhinderung von zu drastischen Kursverlusten während einer Handelssession vorübergehend wieder ausgesetzt worden. Daneben verzichtet die chinesische Notenbank erstmals seit Tagen wieder darauf, die eigene Währung weiter abzuwerten. Die Maßnahmen sorgten zunächst für eine Entspannung unter den Marktteilnehmern. Das war ursprünglich auch die Absicht bei der Einführung des „Circuit Breaker“, der anscheinend aber das Gegenteil bewirkte. Im weiteren Tagesverlauf stehen dann die Daten des US-Arbeitsmarktberichts im Fokus. Damit einhergehend sollte auch die Diskussion über die Zahl der Leitzinsschritte der Fed im laufenden Jahr erneut befeuert werden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Nov. 0,5 / 0,5 0,2 / 0

8:00 GE Handelsbilanz (in Mrd. EUR) Nov. 20,2 22,3

8:00 GE Leistungsbilanz (in Mrd. EUR) Nov. 21 23

8:00 GE Exporte (M/M / J/J, in %) Nov. 0,5 / k.A. -1,3 / 2,9

8:00 GE Importe (M/M / J/J, in %) Nov. 1 / k.A. -3,3 / 2,8

8:45 FR Industrieproduktion (M/M / J/J, in %) Nov. -0,3 / 3 0,5 / 3,6

8:45 FR Handelsbilanz (in Mrd. EUR) Nov. -3,9 -4,6

14:30 US Change in Nonfarm Payrolls (M/M, in Tsd.) Dez. 200 211

14:30 US Change in Manufact. Payrolls (M/M, in Tsd.) Dez. -2 -1

14:30 US Arbeitslosenquote (in %) Dez. 5 5

16:00 US Großhandelslagerbestände (M/M, in %) Nov. -0,1 -0,1

21:00 US Konsumentenkredite (in Mrd. USD) Nov. 18 16

US Durchschnittl. Stundenlöhne (M/M / J/J, in %) Dez. k.A. / k.A. 0 / 2

US Durchschnittl. Wochenarbeitszeit (in Std.) Dez. k.A. 33,7

US Fed-Redner: Lacker, Williams

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Keine neue Schockwelle aus China, chinesische Währung ist stabil

• US-Arbeitsmarktbericht mit neuer Nahrung für die Leitzinsdiskussion im Fokus

Marktkommentar

Nachdem die Staatsanleihen am gestrigen Morgen teils kräftige Gewinne verbuchen konnten, kam es im späteren Handel zu ersten Gewinnmitnahmen. Das kann durchaus dadurch motiviert worden sein, dass man zum einen eine Gegenbewegung auf den Aktienmärkten für den heutigen Tag erwartete und zum anderen durch den US-Arbeitsmarktbericht.

Außerdem fielen die Konjunkturdaten aus dem Euroraum erneut überzeugend aus. Neben den Stimmungsindikatoren der EU-Kommission, die weiterhin auf ein moderates Wirtschaftswachstum hindeuten, gab es positive Neuigkeiten vom europäischen Arbeitsmarkt. Die Arbeitslosenquote ist so niedrig, wie seit vier Jahren nicht mehr.

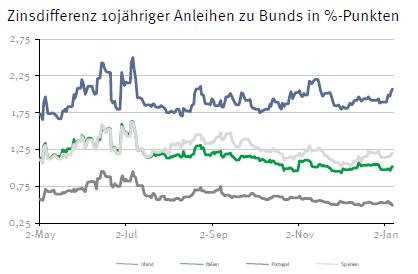

Die Spreizung ist jedoch immer noch sehr groß. Gerade in den Peripherieländern ist und bleibt der Arbeitsmarkt das Problem, obwohl es dort ebenfalls Zeichen der Besserung gibt. Ein großer Teil der neuen Arbeitsplätze ist jedoch im meist schlecht bezahlten Dienstleistungssektor mit Befristung angesiedelt. Dementsprechend schnell kann sich das Arbeitsmarktbild wieder zum Negativen ändern.

Die Spreizung ist jedoch immer noch sehr groß. Gerade in den Peripherieländern ist und bleibt der Arbeitsmarkt das Problem, obwohl es dort ebenfalls Zeichen der Besserung gibt. Ein großer Teil der neuen Arbeitsplätze ist jedoch im meist schlecht bezahlten Dienstleistungssektor mit Befristung angesiedelt. Dementsprechend schnell kann sich das Arbeitsmarktbild wieder zum Negativen ändern.

Immerhin gibt es heute Morgen keine schlechten Nachrichten aus China. Die jüngst eingeführten Handelsunterbrechungen bei zu starken Schwankungen an den Aktienmärkten wurden wieder abgeschafft. Die chinesische Währung wurde nicht weiter abgewertet.

So kann man sich heute erst einmal auf die Entwicklungen im Euroraum konzentrieren. Es werden Daten zum deutschen Außenhandel für den November veröffentlicht. Sie dürften zwar etwas schwächer als im Vormonat ausfallen. Alles in allem werden sie aber signalisieren, dass der deutsche Exportmotor viel Schwung hat. Die Industrieproduktion könnte sogar positiv überraschen.

Im weiteren Tagesverlauf wird man sich jedoch auf den US-Arbeitsmarktbericht konzentrieren. Die Zahl der neu geschaffenen Stellen außerhalb des landwirtschaftlichen Sektors sollte erneut um die 200.000 ausfallen. Von besonderem Interesse ist jedoch, ob die durchschnittlichen Stundenlöhne weiter anziehen. Ein kleines Plus sollte auf jeden Fall möglich sein, obwohl der Stellenaufbau überwiegend im Dienstleistungssektor erfolgt sein dürfte.

Im weiteren Tagesverlauf wird man sich jedoch auf den US-Arbeitsmarktbericht konzentrieren. Die Zahl der neu geschaffenen Stellen außerhalb des landwirtschaftlichen Sektors sollte erneut um die 200.000 ausfallen. Von besonderem Interesse ist jedoch, ob die durchschnittlichen Stundenlöhne weiter anziehen. Ein kleines Plus sollte auf jeden Fall möglich sein, obwohl der Stellenaufbau überwiegend im Dienstleistungssektor erfolgt sein dürfte.

Damit sollte die Diskussion über die Zahl der Leitzinsschritte der Fed im laufenden Jahr befeuert werden. Fast man die bisherigen Äußerungen der US-Notenbanker zusammen, so sollten sich die Marktteilnehmer auf mindestens drei weitere Schritte im laufenden Jahr einstellen. Da die Fed üblicherweise vor und nach Präsidentschaftswahlen zurückhaltend agiert, sollte es spätestens im September zu einer Pause kommen.

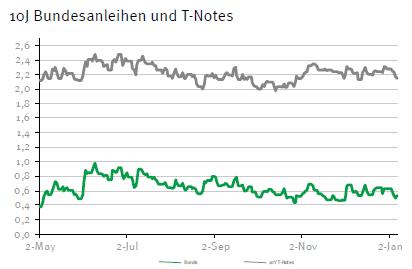

Mit den Vorgaben dürfte der Bund Future schwächer in den letzten Handelstag der Woche starten. Erst der US-Arbeitsmarktbericht sollte für neue Impulse sorgen. Schwanken dürfte er zwischen 158,75 und 160,30. Die Rendite von 10-jährigen US-T-Bonds dürfte zwischen 2,10 und 2,27% liegen.

Mit den Vorgaben dürfte der Bund Future schwächer in den letzten Handelstag der Woche starten. Erst der US-Arbeitsmarktbericht sollte für neue Impulse sorgen. Schwanken dürfte er zwischen 158,75 und 160,30. Die Rendite von 10-jährigen US-T-Bonds dürfte zwischen 2,10 und 2,27% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben