Foto: © Fotolia/#85507107/fotogestoeber

Griechenland und immer wieder Griechenland! – Seit Wochen gibt es kaum ein anderes Thema. Und das dürfte sich vor dem Hintergrund des am Wochenende abgehaltenen griechischen Referendums so schnell auch nicht ändern: Knapp zwei Drittel der abstimmenden Griechen votierten für den Kurs von Regierungschef Tsipras und damit gegen die Forderungen der europäischen Geldgeber. Premier Tsipras wurde in seiner Haltung bestärkt und steht nach dem Votum auf dem Höhepunkt seiner Macht. An der griechischen Misere ändert dies freilich nichts – neue Verhandlungen stehen an. Wie immer eilt die Zeit, denn nicht nur den griechischen Banken, die vorerst weiterhin geschlossen bleiben, geht das Geld aus. Am Nachmittag stehen neue Verhandlungen in Brüssel an.

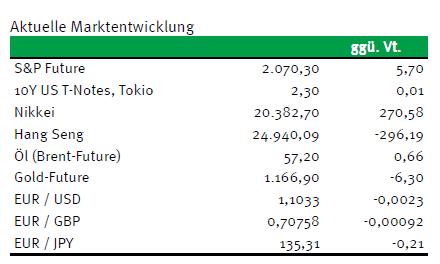

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Mai 0,1 / 2,6 0,9 / 1,4

8:45 FR Handelsbilanz (in Mrd. EUR) Mai -3,60 -3,01

8:45 FR staatl. Budgetdefizit (in Mrd. EUR) Mai k.A. -59,836

14:30 US Handelsbilanz (in Mrd. USD) Mai -42,7 -40,879

AS 2019/25 Bonds

GE 2026 Linker

US Auktion von 24 Mrd. USD 3 J T-Notes

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Banken in Griechenland bleiben mindestens bis einschließlich Mittwoch geschlossen

• Eurogruppe wartet auf substanzielle Vorschläge aus Griechenland

• EZB erhöht Anforderungen an ELA-Sicherheiten

Marktkommentar

Trotz des „Nein“ der griechischen Bevölkerung zu den Sparauflagen, die mit dem ausgelaufenen Stützungsprogramm verbunden gewesen wären, reagierten die Kapitalmarktakteure deutlich gelassener, als man es hätte erwarten können. Schließlich gibt es inzwischen genügend Mechanismen, um die möglichen Ansteckungsrisiken abzufedern.

Dabei ist es wenig wahrscheinlich, dass die Mehrheit noch davon ausgeht, es gäbe eine Lösung für das Griechenlandproblem, mit dem alle Beteiligten leben können. Dieser Zug dürfte abgefahren sein, es sei denn, irgendjemand zaubert noch das berühmte Kaninchen aus dem Hut und hat dann die Lösung.

Erst einmal muss man folgendes feststellen: Die griechische Regierung bricht Zusagen der Bevölkerung gegenüber: Die Banken sollten ja 24 Stunden nach dem Referendum wieder geöffnet werden. Nun bleiben sie mindestens bis einschließlich Mittwoch geschlossen, wahrscheinlich aber noch länger. Nach maximal 48 Stunden sollte ein neues Stützungsprogramm ausgehandelt worden sein, dass mit dem „Spardiktat“ Schluss macht. Heute Nachmittag werden die Vorschläge der griechischen Administration erst mit den Finanzministern der Eurogruppe und später mit den Staats- und Regierungschefs erörtert. Die Zeitvorgabe ist nicht zu halten.

Erst einmal muss man folgendes feststellen: Die griechische Regierung bricht Zusagen der Bevölkerung gegenüber: Die Banken sollten ja 24 Stunden nach dem Referendum wieder geöffnet werden. Nun bleiben sie mindestens bis einschließlich Mittwoch geschlossen, wahrscheinlich aber noch länger. Nach maximal 48 Stunden sollte ein neues Stützungsprogramm ausgehandelt worden sein, dass mit dem „Spardiktat“ Schluss macht. Heute Nachmittag werden die Vorschläge der griechischen Administration erst mit den Finanzministern der Eurogruppe und später mit den Staats- und Regierungschefs erörtert. Die Zeitvorgabe ist nicht zu halten.

Zudem darf man sehr gespannt sein, was die griechische Regierung vorlegen wird. Die Partner erwarten substanzielle Reformvorschläge und werden zugleich kaum einer Reduzierung oder Streckung der griechischen Staatsschulden zustimmen. Neues Geld bewilligen und bereits gewährte Kredite reduzieren oder strecken, lassen sich nicht vereinbaren. Dem kann kaum ein Länderparlament zustimmen. Wenn die griechischen Vorschläge für das dritte Hilfspaket auf die bekannten Wünsche hinauslaufen, wonach viele Leistungen von den Partnern inkl. Schuldenreduzierung gefordert werden und wenig dafür als Gegenleistung angeboten wird, wird das nicht zustimmungsfähig sein.

Vermutlich wird sich sehr schnell herauskristallisieren, dass Verhandlungen kaum etwas bringen werden. Man wird sie dennoch aufnehmen, damit jede Seite behaupten kann, sie habe alles getan, um Griechenland zu stützen.

Vermutlich wird sich sehr schnell herauskristallisieren, dass Verhandlungen kaum etwas bringen werden. Man wird sie dennoch aufnehmen, damit jede Seite behaupten kann, sie habe alles getan, um Griechenland zu stützen.

Die EZB hat inzwischen auch gehandelt. Das ELA-Volumen wurde nicht erhöht, dafür aber die Anforderungen an die zu hinterlegenden Sicherheiten. Es werden zusätzliche Sicherheitsabschläge vorgenommen. Damit dürfte es dann nicht mehr lange dauern, bis dem Bankensektor das Geld ausgeht.

Auch wenn es heute wieder in den Hintergrund gerät: Konjunkturdaten sind ebenfalls zu beachten: Die deutsche Industrieproduktion könnte ebenso positiv überraschen wie gestern die Auftragseingänge. Außerdem fiel der ISM für das Dienstleistungsgewerbe nicht schlecht aus. Er lag zwar leicht unter den Prognosen. Das Dienstleistungsgewerbe in den USA läuft.

Die Marktakteure dürften auf die Probleme in Griechenland weiterhin ruhig reagieren. Der Bund Future dürfte freundlich in den Tag starten und seine Gewinne bis zum Handelsende behaupten, wobei durch die Auktion der 3-jährigen T-Notes gegen Abend etwas Druck auf die Notierungen aufkommen kann. Die Staatsanleihen aus Österreich sowie der deutsche Linker werden sich dagegen problemlos platzieren lassen. Dabei dürfte der Bund Future zwischen 152,00 und 153,50 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,20 und 2,40% bewegen.

Die Marktakteure dürften auf die Probleme in Griechenland weiterhin ruhig reagieren. Der Bund Future dürfte freundlich in den Tag starten und seine Gewinne bis zum Handelsende behaupten, wobei durch die Auktion der 3-jährigen T-Notes gegen Abend etwas Druck auf die Notierungen aufkommen kann. Die Staatsanleihen aus Österreich sowie der deutsche Linker werden sich dagegen problemlos platzieren lassen. Dabei dürfte der Bund Future zwischen 152,00 und 153,50 schwanken. Die Rendite der 10-jährigen US-Treasuries sollte sich zwischen 2,20 und 2,40% bewegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben