Nach einem überwiegend positiv ausgefallenen US-Arbeitsmarktbericht und zuletzt erfreulichen Nachrichten vom verarbeitenden Gewerbe dürften die Spekulationen über einen weiteren Zinsschritt durch die US-Notenbank Fed neue Nahrung erhalten haben. Folglich bleibt die Geldpolitik der Fed im Fokus der Marktakteure. Das jüngste Datenmaterial erhöht die Wahrscheinlichkeit einer erneuten Leitzinsanhebung im Juni, allen Aussagen von Fed-Chefin Yellen zum Trotz. Dessen ungeachtet müssen die US-Notenbanker weiterhin darauf achten, nicht zu weit „behind the curve“ zu fallen. Vermutlich werden einige der derzeit nicht stimmberechtigten „Hardliner“ der Fed einen nächsten Zinsschritt schon im April fordern.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Erzeugerpreisindex (M/M / J/J, in %) Feb. -0,5 / -4 -1 / -2,9

11:00 EC Arbeitslosenrate Feb. 10,3 10,3

16:00 US Auftragseingänge langl. Wirtschaftsgüter (in %) Feb. -2,8 -2,8

16:00 US Industrieaufträge (M/M, in %) Feb. -1,8 1,6

CC 3 M Schätze

NE 3/6 M Schätze

FR 3/5/12 M Schätze

US Fed-Redner: Rosengren, Kashkari

EC EZB-Redner: Praet

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-Arbeitsmarktbericht fiel überwiegend positiv aus

• Lebenszeichen vom verarbeitenden Gewerbe in den USA: ISM zog über die Marke von 50 an

Marktkommentar

Der US-Arbeitsmarktbericht hatte zwar für jeden etwas zu bieten. Per Saldo fiel er jedoch positiv aus. Zum einen lag die Zahl neu geschaffener Stellen außerhalb des landwirtschaftlichen Sektors leicht oberhalb der Erwartungen, und die durchschnittlichen Stundenlöhne sowie die Partizipationsrate zogen an. Zum anderen erhöhte sich die Arbeitslosenquote leicht auf 5%.

Das könnte jedoch durchaus auf einen Zustrom von Arbeitskräften zurückzuführen sein, die bislang die Hoffnung auf einen Arbeitsplatz aufgegeben hatten. Viele Arbeitsplätze wurden erneut in Sektoren geschaffen, die traditionell schlecht bezahlt werden wie bspw. im Einzelhandel oder im Gastronomiegewerbe.

Entlassungen gab es dagegen im verarbeitenden Gewerbe und erneut im Bergbau, zu dem auch die Fracking-Aktivitäten gehören.

Entlassungen gab es dagegen im verarbeitenden Gewerbe und erneut im Bergbau, zu dem auch die Fracking-Aktivitäten gehören.

Nichtsdestotrotz muss festgestellt werden, dass der US-Dienstleistungsjobmotor in ausgezeichneter Verfassung ist.

Und auch aus dem verarbeitenden Gewerbe gab es gute Nachrichten: Der ISM für das verarbeitende Gewerbe sprang mit 51,8 Punkte über die Marke von 50. Möglicherweise hat der Bereich seine Schwächephase nun tatsächlich überwunden. Um das zu beurteilen, sind jedoch noch mindestens ein oder zwei weitere Werte über der 50er Marke von Nöten.

Schließlich deuten die Auftragseingänge für die US-Industrie darauf hin, dass sich die Lage in diesem Bereich bessert. Das dürften die endgültigen Daten für den Februar heute einmal mehr bestätigen.

Vermutlich ist es den US-Unternehmen inzwischen gelungen, sich auf die Rahmenbedingungen aus vergleichsweise starkem USD gepaart mit den niedrigen Ölpreisen einzustellen.

Immerhin schauen auch die US-Konsumenten gemäß des endgültigen Wertes des Indikators der Uni-Michigan positiv in die Zukunft.

Immerhin schauen auch die US-Konsumenten gemäß des endgültigen Wertes des Indikators der Uni-Michigan positiv in die Zukunft.

Dementsprechend bleibt die Geldpolitik der Fed im Fokus. Die jüngsten Daten erhöhen die Wahrscheinlichkeit für einen erneuten Leitzinsschritt im Juni, allen Aussagen von Janet Yellen zum Trotz.

Die US-Notenbanker müssen weiterhin darauf achten, nicht zu weit „behind the curve“ zu fallen. Vermutlich werden sich die „Hardliner“ der Fed jetzt bestätigt fühlen und bereits einen nächsten Zinsschritt im laufenden Monat fordern. Viele von ihnen sind jedoch im FOMC derzeit nicht stimmberechtigt, so dass es in etwas mehr als drei Wochen keine Leitzinsanpassung geben wird.

Neben den US-Auftragseingängen dürften die Aussagen der US-Notenbanker sowie von europäischen Notenbankern mit Interesse verfolgt werden. Großen Einfluss auf die Markentwicklung sollten sie ebenso wenig haben, wie die Konjunkturdaten, die heute veröffentlicht werden.

Die Arbeitslosigkeit im Euroraum ist weiterhin viel zu hoch. Eine nachhaltige Besserung ist aufgrund der Untätigkeit der Politik nicht zu erwarten.

S&P hat das spanische Rating trotz der bekannten Probleme im Land bestätigt.

Griechenland könnte nach der Veröffentlichung von Gesprächsmitschnitten u.a. vom IWF wieder mehr in den Fokus rücken, denn es wurde deutlich, dass es wohl immer noch ein weiter Weg für das Land ist, um an neues Geld zu kommen. Die Schuldenkrise kocht weiter!

Aufgrund der Vorgaben aus Asien und dem späten US-Handel dürfte der Bund Future gut behauptet in die Handelswoche starten. Die Platzierung der Geldmarktpapiere aus verschiedenen Euroländern dürfte problemlos verlaufen. Von Interesse ist insbesondere die Aufnahme der Geldmarktemission Zyperns, da das Land seit 1. April kein Programmland mehr ist und die Staatsanleihen nicht mehr durch das QE-Programm erwerbbar sind.

Aufgrund der Vorgaben aus Asien und dem späten US-Handel dürfte der Bund Future gut behauptet in die Handelswoche starten. Die Platzierung der Geldmarktpapiere aus verschiedenen Euroländern dürfte problemlos verlaufen. Von Interesse ist insbesondere die Aufnahme der Geldmarktemission Zyperns, da das Land seit 1. April kein Programmland mehr ist und die Staatsanleihen nicht mehr durch das QE-Programm erwerbbar sind.

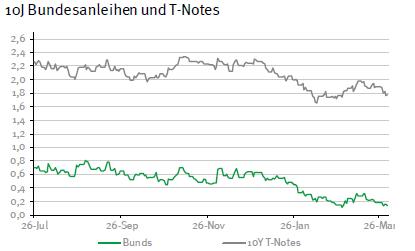

Der Bund Future sollte sich zwischen 162,80 und 164,40 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,70 und 1,88% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben