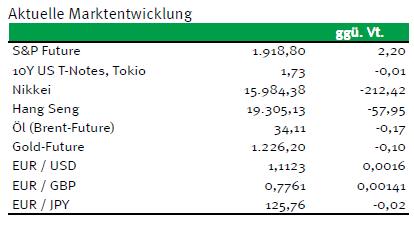

Zum Wochenende präsentieren sich die Aktienmärkte uneinheitlich. Nach den teilweise deutlichen Kursgewinnen der vergangenen Handelstage legten gestern Abend zuerst die US-Aktienmärkte eine zwischenzeitliche Pause ein. Heute Morgen befanden sich dann auch die meisten asiatischen Börsen im Rückwärtsgang, so dass die Renditen von US-Treasuries und Bundesanleihen wieder sanken. Impulse werden am Nachmittag von den zur Veröffentlichung anstehenden US-Verbraucherpreisen und dem europäischen Verbrauchervertrauensindex erwartet. Im Fokus stehen darüber hinaus die Reden der jeweiligen Notenbank-Vertreter von Fed und EZB. Und auch der EU-Gipfel geht heute in die zweite Halbzeit: Durchschlagende Ergebnisse in puncto Vermeidung eines Brexit bzw. zum Umgang mit Flüchtlingen wurden bis dato allerdings (noch) nicht erzielt.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Erzeugerpreise (M/M / J/J, in %) Jan. -0,3 / -2 -0,5 / -2,3

14:30 US Verbraucherpreisindex (M/M / J/J, in %) Jan. -0,1 / 1,3 -0,1 / 0,7

14:30 US CPI Kernrate (M/M / J/J, in %) Jan. 0,2 / 2,1 0,2 / 2,1

16:00 EC Verbrauchervertrauensindex Feb. -6,6 -6,3

EC Fortsetzung EU-Gipfel

EC EZB-Redner: Constâncio

US Fed-Redner: Mester

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Fortsetzung des EU-Gipfels der Staats- und Regierungschefs: Bislang nichts Zählbares

• Protokoll der letzten Tagung des EZB-Rats deutet auf neuerliche Lockerung der Geldpolitik hin

• Auch OECD senkt Wachstumsprognosen, nur nicht für China

Marktkommentar

Nach den teils sehr deutlichen Gewinnen an den Aktienmärkten der vergangenen Tage änderte sich die Situation gestern Abend beginnend mit den US-Aktienmärkten. Heute Morgen befinden sich auch die meisten asiatischen Aktienmärkte im Rückwärtsgang, so dass die Renditen von US-Treasuries und Bundesanleihen sanken.

Aufgrund der sehr schleppenden Platzierung der 30-jährigen US-TIPS sah es aber anfänglich gar nicht danach aus, als ob die Kurse der Staatsanleihen Boden gut machen könnten. In Anbetracht der aktuellen Diskussion über die Entwicklung der Teuerung fanden sich kaum Käufer für TIPS.

Gestern gab es nämlich einmal mehr Stimmen aus der Fed, die die Entwicklung der Teuerung mit Sorge betrachten.

Gestern gab es nämlich einmal mehr Stimmen aus der Fed, die die Entwicklung der Teuerung mit Sorge betrachten.

Ein Blick auf die heute zur Veröffentlichung anstehenden US-Verbraucherpreise zeichnet jedoch ein etwas anders Bild, sofern man die Kernrate betrachtet. Diese lag im Dezember bereits leicht über 2%. Sie sollte gemäß der Konsensusprognose auch im Januar oberhalb der 2% gelegen haben. Ohne die volatileren Komponenten für Nahrung und Energie ist also durchaus leichte Inflation in den USA zu verzeichnen.

Die US-Notenbanker werden das in ihren Überlegungen zum weiteren Leitzinspfad nicht gänzlich ausblenden können, obwohl es nach den zahlreichen Aussagen wohl eher auf ein Aufschieben weiterer Zinsschritte hinauslaufen könnte.

Dass sich die Energiepreise in nächster Zeit nachhaltig aufwärts bewegen, ist kaum zu erwarten: Alles, was von der OPEC oder Russland bisher verlautete, läuft auf die Zementierung des Status quo bei den Fördermengen hinaus, im besten Fall. Das bedeutet jedoch, dass weiterhin viel mehr produziert als nachgefragt wird. Der positive Effekt eines zusätzlichen Konjunkturprogramms für die Abnehmer bleibt erhalten, während die Produzenten unter Druck bleiben.

Dem Protokoll der letzten Tagung des EZB-Rats war zu entnehmen, dass die Teuerungsentwicklung zahlreiche Notenbanker, ähnlich wie in den USA, mit Sorge erfüllt, weil das mittelfristige Inflationsziel in immer weitere Ferne rückt. Es deuten sich weitere geldpolitische Lockerungsmaßnahmen an. Dazu könnte es heute von Victor Constâncio durchaus weitere Hinweise geben. Es bleibt aber sehr zweifelhaft, ob die EZB die Teuerung tatsächlich nach oben schleusen kann.

Dem Protokoll der letzten Tagung des EZB-Rats war zu entnehmen, dass die Teuerungsentwicklung zahlreiche Notenbanker, ähnlich wie in den USA, mit Sorge erfüllt, weil das mittelfristige Inflationsziel in immer weitere Ferne rückt. Es deuten sich weitere geldpolitische Lockerungsmaßnahmen an. Dazu könnte es heute von Victor Constâncio durchaus weitere Hinweise geben. Es bleibt aber sehr zweifelhaft, ob die EZB die Teuerung tatsächlich nach oben schleusen kann.

Mehr Wachstum im Euroraum würde da sicher das bessere Rezept sein. Dazu wären jedoch weitere tiefgreifende Strukturreformen notwendig, um das Output Gap zu schließen. Danach sieht es jedoch nicht aus. Das Wachstum wird eher geringer ausfallen, was nun auch die OECD prognostiziert.

Und der EU-Gipfel wird von ganz anderen Themen beherrscht als die Diskussion über Wege zu zusätzlichem Wachstum. Aber selbst bei den aktuell dort erörterten Themen zeichnen sich keine Ergebnisse ab weder zur Vermeidung eines Brexit noch zu dem Umgang mit den Flüchtlingen.

Mit den Vorgaben aus dem späten US- und dem asiatischen Handel dürfte der Bund Future gut behauptet in den Tag starten. Gegen Abend kann es durchaus zu einigen Gewinnmitnahmen kommen. Der Bund Future dürfte sich zwischen 164,30 und 165,80 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,65 und 1,87% schwanken.

Mit den Vorgaben aus dem späten US- und dem asiatischen Handel dürfte der Bund Future gut behauptet in den Tag starten. Gegen Abend kann es durchaus zu einigen Gewinnmitnahmen kommen. Der Bund Future dürfte sich zwischen 164,30 und 165,80 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,65 und 1,87% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben