Die Entscheidung der EZB zur Ausweitung des aktuellen QE-Programms ist noch immer nicht verarbeitet, da nähert sich mit der heute beginnenden FOMC-Tagung der US-Notenbank Fed schon das nächste Ereignis. Zwar geht die Mehrheit der Marktakteure gegenwärtig nicht davon aus, dass die Fed dieses Mal an der Leitzinsschraube drehen wird, interessant wird allerdings sein, wie sie diese Entscheidung begründen wird. Denn fest steht, dass die Voraussetzungen für einen weiteren Zinsschritt durch die Erfüllung des dualen Mandats –PCE-Kernrate Richtung 2% p.a. und Arbeitsmarkt Richtung Vollbeschäftigung – durchaus als erfüllt angesehenen werden könnten. Für die Fed ergibt sich durch das weitere Herauszögern der Zinswende wie im letzten Jahr erneut das Risiko, dass sie zu zaghaft agiert, obwohl die US-Wirtschaft weitere Zinsschritte durchaus verkraften könne.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:45 FR Verbraucherpreisindex (M/M / J/J, in %) Feb. 0,2 / -0,2 0,2 / -0,2

13:30 US Einzelhandelsumsätze (M/M, in %) Feb. -0,2 0,2

13:30 US Einzelhandelsumsätze ex Autos (M/M, in %) Feb. -0,2 0,1

13:30 US Empire Manufacturing Index Mrz. -10,5 -16,6

13:30 US Erzeugerpreisindex (M/M / J/J, in %) Feb. -0,2 / 0,1 0,1 / -0,2

13:30 US PPI Kernrate (M/M / J/J, in %) Feb. 0,1 / 1,2 0,4 / 0,6

15:00 US Lagerbestände (M/M, in %) Jan. 0 0,1

15:00 US NAHB Housing Market Index Mrz. 59 58

21:00 US Nettowertpapierabsatz im Ausl. (in Mrd. USD) Jan. k.A. -29,4

SP 3/9 M Schätze

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Warten auf das Ende der FOMC-Tagung

• Französische Regierung schwächt die Arbeitsrechtsreformen nach Protesten wieder ab

Marktkommentar

Insgesamt verlief der Handel an den Bondmärkten gestern weitestgehend ereignislos. Die Bewertung der EZB-Entscheidungen vom vergangenen Donnerstag halten an, denn ein Teil der Maßnahmen wird ja erst im Laufe oder gegen Ende von Q2/2016 umgesetzt werden.

Zusätzlich beschäftigen sich die Marktteilnehmer mit der heute beginnenden FOMC-Tagung. Die mehr oder weniger einstimmige Einschätzung lautet, die Fed werde nicht an der Leitzinsschraube drehen und lediglich die Formulierungen in der Erklärung nach Abschluss der Tagung anpassen.

Dazu wird sie den etwas verbesserten Rahmenbedingungen aufgrund der großen Stabilität des privaten Verbrauchs Rechnung tragen. Zugleich müssen die Notenbanker erklären, warum sie die Leitzinsen nicht weiter erhöhen, obwohl sie ihr duales Mandat mehr oder weniger erfüllen.

Dazu wird sie den etwas verbesserten Rahmenbedingungen aufgrund der großen Stabilität des privaten Verbrauchs Rechnung tragen. Zugleich müssen die Notenbanker erklären, warum sie die Leitzinsen nicht weiter erhöhen, obwohl sie ihr duales Mandat mehr oder weniger erfüllen.

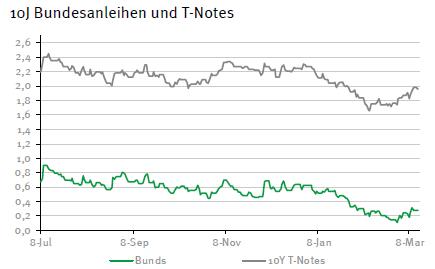

Die PCE-Kernrate lag auf Jahresbasis jüngst bei 1,7% und am Arbeitsmarkt herrscht Vollbeschäftigung, auch wenn die Partizipationsrate im historischen Vergleich gering ausfällt. Aber auch dafür gibt es gute Gründe, die die Researcheinheiten der einzelnen US-Feds bereits geliefert haben.

Für die Fed besteht also wie mit dem Herauszögern der Leitzinswende im letzten Jahr das Risiko, dass sie zu zaghaft agiert. Die US-Wirtschaft sollte einen nächsten Zinsschritt und auch folgende verkraften können. Schließlich hatten die US-Unternehmen genügend Zeit, sich auf diese Maßnahmen inklusive der dadurch drohenden Aufwertung des US-Dollars vorzubereiten.

Die zahlreichen Wirtschaftsdaten, die heute vor allem in den USA veröffentlicht werden, dürften kaum Wirkung auf die Kapitalmärkte haben. Die US-Einzelhandelsumsätze dürften stark von den niedrigen Treibstoffpreisen geprägt sein. Dieser Effekt dürfte sich vergleichsweise deutlich in den Daten widerspiegeln. Dennoch könnten sie für eine positive Überraschung gut sein, schließlich ist die Beschäftigungssituation ausgezeichnet.

Die Kernrate der Erzeugerpreise sollte auf Jahresbasis die 1%-Marke wieder ins Visier nehmen. Die Preisdynamik ist zwar insgesamt gering. Von deflationären Tendenzen kann jedoch keine Rede sein. Dementsprechend bleibt die Fed im Hinblick auf ihre Geldpolitik unter Zugzwang.

Aus Europa sind kaum Impulse zu erwarten. Die französischen Konsumentenpreise werden das bekannte Bild eines schwachen Preisauftriebs bestätigen. Ohne eine nachhaltige Belebung der Binnennachfrage wird sich das kaum ändern. Und strukturelle Reformen sind im Land nur schwer durchzusetzen.

Aus Europa sind kaum Impulse zu erwarten. Die französischen Konsumentenpreise werden das bekannte Bild eines schwachen Preisauftriebs bestätigen. Ohne eine nachhaltige Belebung der Binnennachfrage wird sich das kaum ändern. Und strukturelle Reformen sind im Land nur schwer durchzusetzen.

Das zeigt der Versuch einer Reform des Arbeitsrechts. Nach erheblichen Protesten wird der ursprüngliche Plan, der nicht unbedingt als der große Wurf zu bezeichnen ist, schon wieder abgeschwächt. Doch ohne investitionsfreundliche Politik wird es kaum gelingen, mehr Arbeitsplätze im Inland zu schaffen. Der Reformdruck ist auch Dank des Niedrigzinsumfelds einfach nicht groß genug.

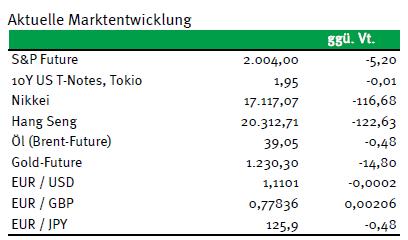

Der Bund Future dürfte mit geringfügigen Verlusten in den Handelstag starten und sollte sich zwischen 160,50 und 162,25 bewegen. Die FOMC-Tagung gibt den Takt vor. Die spanischen Geldmarktpapiere dürften zu rekordniedrigen Sätzen platziert werden. Die Investoren werden sich nicht daran stören, dass das Land immer noch ohne neue Regierung ist und erst im Juni neu gewählt wird. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,88 und 2,04% schwanken.

Der Bund Future dürfte mit geringfügigen Verlusten in den Handelstag starten und sollte sich zwischen 160,50 und 162,25 bewegen. Die FOMC-Tagung gibt den Takt vor. Die spanischen Geldmarktpapiere dürften zu rekordniedrigen Sätzen platziert werden. Die Investoren werden sich nicht daran stören, dass das Land immer noch ohne neue Regierung ist und erst im Juni neu gewählt wird. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,88 und 2,04% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben