Anleihen bleiben aufgrund der höheren laufenden Verzinsung und der weiter verbesserten Defensivqualitäten ein wichtiger Baustein für das Anlageportfolio. Von Tilmann Galler*

Für die Rentenmärkte war 2024 bisher ein eher durchwachsenes Jahr. Der Optimismus des Jahresbeginns mit der Erwartung zügiger Zinssenkungen ist zwischenzeitlich der Erkenntnis gewichen, dass das Zinsniveau über einen längeren Zeitraum erhöht bleiben dürfte. Daran ändert auch die jüngste Zinssenkung der EZB nichts.

Denn die Zentralbank machte deutlich, dass es bei diesem einen Zinsschritt bis auf weiteres bleiben könnte. Insbesondere die hartnäckige Inflation und eine robuste Konjunktur schränken zurzeit die Möglichkeiten der EZB und anderer Zentralbanken ein, ihre Geldpolitik stärker zu lockern. Wie steht es also um das zukünftige Potential von Anleihen und was bedeutet ein Umfeld strukturell weiterhin höherer Zinsen für die Attraktivität der Anlageklasse?

Couponzahlungen bleiben dominierende Größe

In der Niedrigzinsphase war der Einkommensaspekt von Anleihen fast vollkommen verloren gegangen. Denn Investoren erwarten von Anleihen traditionell zwei Dinge: eine verlässliche Ertragsquelle und Stabilisierung des Aktienportfolios im Falle von Wachstumsschocks. Nach dem starken Zinsanstieg der letzten zwei Jahre sind die Couponzahlungen wieder eine dominierende Größe für den Gesamtertrag von festverzinslichen Investments, und werden dies trotz Zinswende der EZB auch noch längerfristig bleiben.

Am Beispiel historischer Erträge von US-Anleihen werde dieser Zusammenhang deutlich. Auf dem aktuellen Renditeniveau von 5% haben US-Anleihen hoher Bonität in der Vergangenheit annualisierte Renditen zwischen 4,5 und 6,2% in den darauffolgenden fünf Jahren geliefert. Dies liegt daran, dass der höhere Coupon selbst in Zeiten steigender Renditen einen gesunden Puffer gegen etwaige Kursverluste bot.

Die strategischen Argumente für festverzinsliche Wertpapiere sind also nach wie vor überzeugend. Wer seine Rendite durch taktische Allokation steigern wolle, sollte für die nächsten zwölf Monate allerdings zwei Dinge berücksichtigen: eine angemessene Laufzeit und eine Allokation in Unternehmensanleihen.

Wir sind davon überzeugt, dass die Phase höherer Kurzfristzinsen im Zuge der schrittweisen Lockerung der Geldpolitik der Zentralbanken langsam zu Ende geht und die Zinsstrukturkurve sich normalisiert. Doch der Weg zur Normalisierung wird nach unserer Ansicht nach nicht so reibungslos verlaufen, wie die derzeit geringe Marktvolatilität vermuten lässt. Es bleibt ein nicht unerhebliches Restrisiko eines deflationären Wachstumsschocks aufgrund finanzieller Verwerfungen, wodurch die Zinsen deutlich schneller fallen könnten als bisher erwartet.

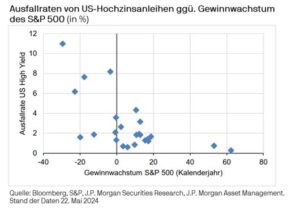

Ausfallraten von Anleihen

Auf der anderen Seite besteht das Risiko, dass eine anhaltend expansive Fiskalpolitik und hohe Lohnsteigerungen zu einem erneuten Anstieg der Inflation führen. In diesem für Anleihen ungünstigen Szenario würde die Normalisierung der Zinsstrukturkurve durch einen starken Anstieg 10-jähriger Renditen hervorgerufen. Angesichts der aktuell symmetrischen Inflationsrisiken bieten mittlere Laufzeiten für die nächsten sechs bis zwölf Monate bessere Risiko-Rendite-Aussichten.

Unternehmensanleihen attraktiver als Staatsanleihen

So stellt sich aufgrund der aktuell niedrigen Risikoprämien (Spreads) bei Unternehmensanleihen die Frage, ob Ausfallrisiken noch angemessen eingepreist sind. Ein Blick in die Historie der letzten 25 Jahre gibt nützliche Hinweise: In einem Jahr mit steigenden Unternehmensgewinnen lag die durchschnittliche Ausfallrate von US-Hochzinsanleihen bei 1,62%. Das liegt sehr nahe an der aktuellen Ausfallrate von 1,7%.

In Jahren fallender Unternehmensgewinne hingegen steigt die durchschnittliche Ausfallrate auf 4,8%. Die Konsensprognosen für das Gewinnwachstum von US-Aktien liegen für 2024 bei 11%, was bei einem erwarteten Wirtschaftswachstum von über 2% nicht unrealistisch erscheint. […]

Tilmann Galler, J.P. Morgan AM

Auch wenn die Aussicht auf ein weiterhin höheres Zinsniveau das kurzfristige Ertragspotential von Anleihen schmälert, bleibt die Anlageklasse aufgrund der höheren laufenden Verzinsung und der weiter verbesserten Defensivqualitäten ein wichtiger Baustein für das Anlageportfolio.

*) Tilmann Galler ist Managing Director und Kapitalmarktstratege bei J.P. Morgan Asset Management in Frankfurt.

——————————–

! NEU ! Die erste BondGuide Jahresausgabe 2024 ist erschienen (23. Apr.): ‚Green & Sustainable Finance 2024‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !