Nachdem die Auftragseingänge der deutschen Industrie im Februar erneut schwächer ausfielen, dürften die heute anstehenden Daten zur Industrieproduktion in Deutschland kaum besser abgeschnitten haben. Dennoch und das haben insbesondere Ifo und die Markit Einkaufsmanagerindizes zuletzt gezeigt, ist man hierzulande guter Stimmung. Der Außenhandel dürfte jedenfalls weiterhin gut laufen. Auf der Importseite sollten die niedrigen Rohstoffpreise trotz des schwachen Euro entlastend wirken. Unterdessen hat die französische Regierung ihre Wachstumsprognosen für die kommenden beiden Jahre nach unten korrigiert. Wie das Finanzministerium in Paris am Mittwochabend mitteilte, geht es nun für 2016 und 2017 von einem BIP-Wachstum von jeweils 1,5% aus. Zuvor war für kommendes Jahr noch ein Wachstum von 1,7% und für 2017 eine Wachstumsrate von 1,9% in Aussicht gestellt worden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Industrieproduktion (M/M / J/J, in %) Feb. 0,1 / 0,6 0,6 / 0,9

8:00 GE Handelsbilanz (in Mrd. EUR) Feb. 19 15,9

8:00 GE Leistungsbilanz (in Mrd. EUR) Feb. 17,5 16,8

8:00 GE Exporte (M/M / J/J, in %) Feb. 1 / k.A. -2,1 / 2

8:00 GE Importe (M/M / J/J, in %) Feb. 1,2 / k.A. -0,2 / -0,6

14:30 US Initial Jobless Claims (in Tsd.) 14. KW 283 268

14:30 US Continuing Claims (in Tsd.) 13. KW 2.350 2.325

16:00 US Großhandelslagerbestände (M/M, in %) Feb. 0,2 0,2

SP 2017/25/44 Bonds

US Aufstockung des 30 J Bonds um 13 Mrd. USD

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Fed hält an Leitzinswende fest

• Frankreich reduziert die Wachstumsprognosen für 2016 und 2017

• IWF wartet auf die Zahlung aus Griechenland

Marktkommentar

Das FOMC-Protokoll enthielt insgesamt wenig Neues: Die US-Notenbanker halten trotz der Reduzierung der Wachstums- und Inflationsprojektionen sowie des Leitzinspfades an einer ersten Leitzinsanhebung im laufenden Jahr fest. Das Protokoll spiegelt zwar die Stimmung der US-Notenbanker vor dem jüngsten Arbeitsmarktbericht wider. Dass sich an dieser Einschätzung jetzt etwas Grundsätzliches geändert hat, ist nicht anzunehmen. Die Wahrscheinlichkeit, dass der erste Zinsschritt nun bereits im Juni erfolgen könnte, hat abgenommen, ausgeschlossen ist das aber nach wie vor nicht, so auch einzelne Vertreter der Notenbank. Die US-Notenbanker schauen aber angesichts der Stärke des US-Dollars und der anhaltend niedrigen Energie- bzw. Rohstoffpreise entspannt auf die Teuerungsentwicklung.

Heute Morgen dürften die deutschen Daten zur Industrieproduktion ähnlich enttäuschend ausfallen wie die Auftragseingänge gestern. Dennoch und das haben insbesondere Ifo und die Markit Einkaufsmanagerindizes gezeigt, ist man hierzulande guter Stimmung. Der Außenhandel dürfte jedenfalls weiterhin gut laufen. Auf der Importseite sollten die niedrigen Rohstoffpreise trotz des schwachen Euro entlastend wirken.

Ansonsten dürfte die Diskussion über die Lage in Frankreich und Italien wieder an Fahrt gewinnen. Die französische Regierung hat ihre Wachstumsprognosen für 2016 und 2017 gesenkt. Das wird kaum ohne Rückwirkung auf die Entwicklung von Haushaltsdefizit und Verschuldung sein, denn es ist nach den Erfahrungen der vergangenen Jahre nicht davon auszugehen, dass die französische Regierung massive strukturelle Anpassungsmaßnahmen einleiten wird.

Ansonsten dürfte die Diskussion über die Lage in Frankreich und Italien wieder an Fahrt gewinnen. Die französische Regierung hat ihre Wachstumsprognosen für 2016 und 2017 gesenkt. Das wird kaum ohne Rückwirkung auf die Entwicklung von Haushaltsdefizit und Verschuldung sein, denn es ist nach den Erfahrungen der vergangenen Jahre nicht davon auszugehen, dass die französische Regierung massive strukturelle Anpassungsmaßnahmen einleiten wird.

Nun ist allmählich die EU-Kommission gefordert. Sie wird sich im Mai mit den Haushaltsentwürfen von Frankreich und Italien beschäftigen. Da die italienische Regierung das Ziel, einen ausgeglichenen Haushalt vorzulegen, auf 2018 verschoben hat, ist die Einleitung von formalen Defizitverfahren gegen beide Länder durch die EU-Kommission wohl kaum vermeidbar. Ansonsten verliert die EU-Kommission ihre Glaubwürdigkeit. Vielleicht werden die Länder ihre Stimme erheben, die bereits drastische Anpassungsprozesse durchlaufen haben und erste Erfolge verzeichnen können.

Des weitern richten sich die Blicke auf Griechenland. Fortschritte hinsichtlich der Untermauerung der Reformpläne sind nicht zu erwarten. Heute müsste aber die Zahlung von rund 460 Mio. EUR beim IWF eingehen. Es ist davon auszugehen, dass Griechenland gemäß der Zusage vom Wochenende die Leistung erbringen wird.

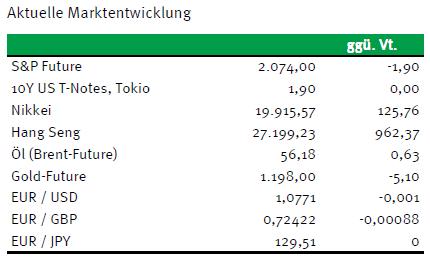

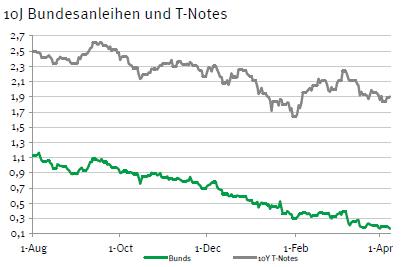

Der Bund Future dürfte behauptet in den Tag starten. Im weiteren Handelsverlauf sollte er sich zwischen 158,60 und 159,70 bewegen. Während Spanien keine Probleme haben wird, die drei Bonds unter die Investoren zu bringen, dürfte die Aufstockung des T-Bonds heute Abend nicht ganz so friktionsfrei verlaufen, so dass gegen Abend etwas Druck auf die Notierungen aufkommen dürfte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,85 und 2,02% liegen.

Der Bund Future dürfte behauptet in den Tag starten. Im weiteren Handelsverlauf sollte er sich zwischen 158,60 und 159,70 bewegen. Während Spanien keine Probleme haben wird, die drei Bonds unter die Investoren zu bringen, dürfte die Aufstockung des T-Bonds heute Abend nicht ganz so friktionsfrei verlaufen, so dass gegen Abend etwas Druck auf die Notierungen aufkommen dürfte. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,85 und 2,02% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben