Bei den Auftragseingängen der deutschen Industrie hat es im Februar überraschend einen weiteren Rückgang gegeben. Nach Zahlen des Statistischen Bundesamts lagen die Bestellungen 0,9% niedriger als im Vormonat. Experten hatten hingegen einen Anstieg um 1,5% erwartet. Saisonale Einflüsse und die unterschiedliche Zahl der Arbeitstage wurden bereits herausgerechnet. Der Auftragseingang aus dem Inland blieb im Februar stabil auf dem Niveau des Vormonats. Die Auslandsaufträge fielen hingegen um 1,6%. Besonders betroffen waren die Hersteller von Vorleistungs- und Investitionsgütern. Bereits im Januar lag das Minus u.a. wegen mangelnder Großaufträge bei 2,6%.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Auftragseingänge Industrie (M/M / J/J, in %) Feb. 1,5 / k.A. -3,9 / -0,3

8:45 FR Handelsbilanz (in Mrd. EUR) Feb. -3,8 -3,7

11:00 EC Einzelhandelsumsätze (M/M / J/J, in %) Feb. -0,2 / 2,8 1,1 / 3,7

13:00 US Hypothekenanträge (W/W, in %) 14. KW k.A. 4,6

20:00 US Minutes der letzten FOMC-Sitzung Mrz.

GR 6 M Schätze

GE 2017 Bonds

US Aufstockung der 10 J Notes um 21 Mrd. USD

US Fed-Redner: Dudley, Powell

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Neues Mitglied im Club: Spanien erhält für 6-Monats-Geldmarktpapiere erstmals Zinsen

• Für das EZB-QE wurden überwiegend lange Laufzeiten gekauft

• Fed im Fokus

Marktkommentar

Der Club der Euroländer, die für die Aufnahme von Krediten Zinsen erhalten, ist mit Spanien um ein Land reicher. Gestern wurde die durchschnittliche Emissionsrendite für die 6-monatigen Geldmarktpapiere des Landes negativ. Für 12 Monate muss das Land allerdings noch einen, wenn auch nur sehr geringen Zinssatz zahlen.

Dazu trug sicher die gute Stimmung der Marktakteure zu Anlagen in der Peripherie bei. Die Anleihen dort konnten im Vergleich zu Bundesanleihen deutlicher zulegen, so dass sich die Kreditrisikoaufschläge teils erheblich verkleinerten. Vermutlich wird es nicht mehr allzu lange dauern, bis weitere Länder zumindest für die kurzfristige Kreditaufnahme nicht mehr zahlen müssen, sondern Geld erhalten. Das könnte bspw. passieren, wenn sich weitere Banken dazu entschließen, Geldmarktanlagen ihrer Institutionellen und Unternehmenskunden mit „Guthabengebühren“ zu belegen. Spätestens dann wird man nach Alternativen suchen (müssen).

Die EZB hat gestern erstmals etwas genauere Daten zum QE-Programm veröffentlicht. Danach lag man trotz verspätetem Beginn im März im Plan. Die durchschnittliche Laufzeit der angekauften Staatsanleihen legt nahe, dass die Notenbanken vor allem in langen oder ultralangen Bereich aktiv waren. Das ist nachvollziehbar, da viele Euroländer negative Renditen bis in mittlere Laufzeitenbereiche aufweisen. Daher dürfte überwiegend das gekauft worden sein, was noch positive Renditen hat. In diesem Zusammenhang wird das Interview von Yves Mersch in der BöZ Beachtung finden. Allerdings sagt er wenig (Neues).

Die EZB hat gestern erstmals etwas genauere Daten zum QE-Programm veröffentlicht. Danach lag man trotz verspätetem Beginn im März im Plan. Die durchschnittliche Laufzeit der angekauften Staatsanleihen legt nahe, dass die Notenbanken vor allem in langen oder ultralangen Bereich aktiv waren. Das ist nachvollziehbar, da viele Euroländer negative Renditen bis in mittlere Laufzeitenbereiche aufweisen. Daher dürfte überwiegend das gekauft worden sein, was noch positive Renditen hat. In diesem Zusammenhang wird das Interview von Yves Mersch in der BöZ Beachtung finden. Allerdings sagt er wenig (Neues).

Dass die EZB ihre QE-Strategie überdenken wird, wenn die Konsumentenpreise sich schneller in Richtung 2% bewegen sollten, als es die Projektionen der EZB sagen, ist keine Überraschung. Ob dann aber tatsächlich eine Anpassung des Programms inkl. vorzeitiger Beendigung erfolgen würde, ist nur dann zu erwarten, wenn man ein Überschießen der Inflationserwartungen befürchten muss. Das ist derzeit nicht absehbar.

Daneben dürften heute die Auftragseingänge der deutschen Industrie von Interesse sein. Es sollte zumindest eine deutliche Gegenbewegung zum schwachen Januarwert erfolgen. Irgendwoher muss der Optimismus, den der Ifo-Index ausstrahlt, ja herkommen.

Außerdem stehen das Protokoll der letzten FOMC-Tagung vom März sowie erneut Reden von US-Notenbankern auf der Agenda. Bei den Reden wird es um die Bewertung des Arbeitsmarktes / der US-Gesamtsituation im Hinblick auf die Konkretisierung des Zinsanhebungstermins gehen. Ähnliches gilt für die „Minutes“.

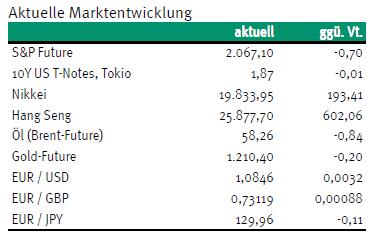

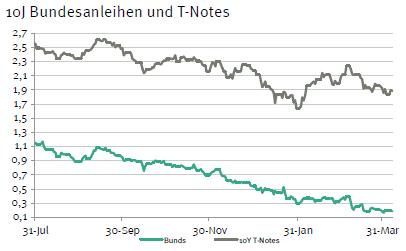

Der Bund Future dürfte gut behauptet in den Tag starten. Im weiteren Handelsverlauf sollte er sich zwischen 158,30 und 159,55 bewegen. Gegen Abend könnte im Zuge der Aufstockung der 10-jährigen T-Notes etwas Druck auf die Notierungen aufkommen, während sich die 2017er Bund am Vormittag problemlos platzieren lassen wird. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,82 und 2,00% liegen.

Der Bund Future dürfte gut behauptet in den Tag starten. Im weiteren Handelsverlauf sollte er sich zwischen 158,30 und 159,55 bewegen. Gegen Abend könnte im Zuge der Aufstockung der 10-jährigen T-Notes etwas Druck auf die Notierungen aufkommen, während sich die 2017er Bund am Vormittag problemlos platzieren lassen wird. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,82 und 2,00% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben