Sollte man bei Anleihen aktuell auf Stabilitätsquellen wie Staatsanleihen oder eher auf Ertragsquellen wie Hochzinsanleihen setzen?

Die Anleiheexperten Andreas Fitzner und John Petersen von Eyb & Wallwitz haben analysiert, wann es für die jeweiligen Segmente am aussichtsreichsten ist. Hier der Link zum vollständigen Artikel.

Bei über 4% Zinsniveau besser auf High Yield-Anleihen verzichten

Das Zinsniveau bestimmt in hohem Maße die Attraktivität des Anlagesegments, folgerichtig verbessert sich das Risiko-Rendite-Profil von Staatsanleihen mit einer höheren Ausgangsrendite. Die Untersuchung zeigt, dass es seit 2000 bei einem Zinssatz unterhalb von 1% wenig rentabel war, in Staatsanleihen zu investieren. „Dann waren High-Yield-Anleihen die ‚sicherere‘ Alternative; sicher war bei solch niedrigen Zinsen bei Staatsanleihen nur, dass man bis zur Endfälligkeit einen realen Wertverlust erleidet und auch auf Sicht von 12 Monaten nicht mit Kursgewinnen rechnen sollte.

Bei Zinsen von über 4% war es dagegen besser, gänzlich auf High-Yield-Anleihen zu verzichten und sich auf Stabilitätsquellen zu fokussieren. Auf dem aktuellen Renditeniveau von gut 3% auf Indexbasis, bieten Staatsanleihen gemessen am Bloomberg Euro-Aggregate Treasury Index eine gute Ertragsperspektive. Auch für Hochzinsanleihen gemessen am Bloomberg (EUR) High Yield Index war dies historisch ein sehr gutes Umfeld.

High Yield – die Risikoprämie muss stimmen

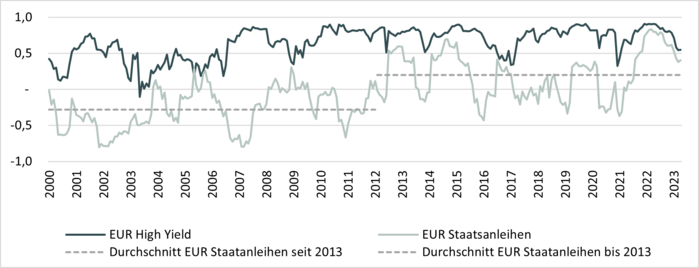

Für die für die Beurteilung der Attraktivität einer Ertragsquelle ist vor allem die Risikoprämie entscheidend, also der Zinsunterschied zur risikolosen Anlage. Risikoprämien von High-Yield-Anleihen schwanken über die Zeit erheblich. Bei besten Aussichten sinken die Risikoprämien, wenn Unsicherheit aufkommt, steigen sie. Daher haben die Anleiheexperten untersucht, inwieweit die Risikoprämie zu Periodenbeginn den erwarteten Ertrag über die nächsten zwölf Monate bestimmt.

Es zeigt sich, dass sich bei Risikoprämien unter 300 Basispunkten ein Investment in High-Yield-Anleihen über die nächsten 12 Monate nicht ausgezahlt hat, während Staatsanleihen zumindest ein kleines Plus ausweisen. Bei Risikoprämien unter 3% ist das Gesamtumfeld in der Regel bestens, das ist jedoch nicht der richtige Zeitpunkt, um zusätzliche Kreditrisken aufzubauen. In Krisenzeiten sind die Risikoprämien am höchsten, dann wird man für das eingegangene Risiko gut bezahlt.

Bei Risikoprämien über 4% steigt der Mehrertrag von High-Yield-Anleihen gegenüber Staatsanleihen deutlich. Die Auswertung legt daher eine antizyklische Ausrichtung bei der Gewichtung von Stabilitätsquellen und Ertragsquellen nahe. […]

Aussteuerung der Kapitalmarktzyklen durch Zentralbanken

Mit dem ‚Whatever it takes‘-Statement von Mario Draghi am 26. Juli 2012 wurde eine neue Ära in der Geldpolitik Europas eingeläutet. Die nahezu kontinuierliche Intervention durch ein immer niedrigeres Zinsniveau sowie direkter Anleihekäufe durch die Zentralbank drückte die Renditen von Staatsanleihen und nachfolgend auch die Risikoprämien von High-Yield-Anleihen. Investoren waren auf der Suche nach Rendite gewillt, immer größere Risiken für eine tendenziell sinkende zusätzliche Rendite einzugehen.

Diese Bewegung in immer zinssensitivere Laufzeiten bei geringeren Ertragsaussichten, machte das Risiko-Rendite-Verhältnis noch asymmetrischer, als es bei Anleihen ohnehin bereits ist. Zudem steigen die Kurse bei immer weiter sinkenden Renditen, sodass die Korrelation zwischen den Anleihesegmenten und zum Aktienmarkt anstieg.

Andreas Fitzner

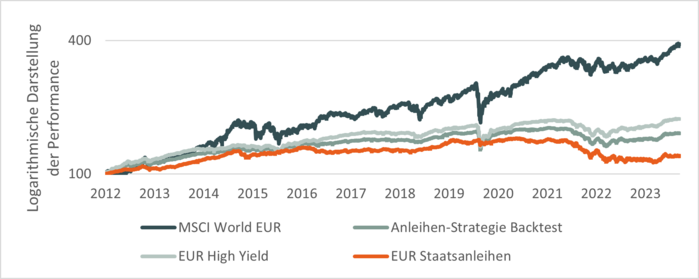

Anleihen weisen in dieser Phase eine höhere Volatilität und einen höheren Drawdown als High-Yield Anleihen aus. Durch immer weiter sinkende Anleiherenditen nahm die Direktionalität in den Bewegungen aller Assetklassen zu. Und trotz der insgesamt hohen Korrelation auch innerhalb des Anleihesegments hat die Kombination der beiden Anleihesegmente einen stabilisierenden Effekt, der sich in einem niedrigerem Maximalverlust zeigt. Dennoch täuscht die ‚bessere‘ Performance aus Risikosicht nicht über die Tatsache hinweg, dass das systematische Backtest-Portfolio auch vor dem großen Paradigmenwechsel am Anleihemarkt im Jahr 2022 nicht gefeit war.

John Petersen

Fazit

Mit der Bekämpfung der Inflation 2022 initiierten die Zentralbanken eine Kehrtwende in der Geldpolitik, die eine Rückkehr von Kapitalmarktzyklen wie zu Beginn des Jahrhunderts erwarten lässt. Die nun positiven Realrenditen sprechen wieder für eine höhere Allokation in Anleihen. Aktuell sind die Zinsen wieder auf dem Niveau von vor der Finanzkrise, die Risikoprämien dagegen eher auf unterdurchschnittlichem Niveau. Für einen reinen Anleihefonds ist in diesem Umfeld eine ausgewogene Mischung von Ertragsquellen und Stabilitätsquellen opportun. Aufgrund der hohen Korrelation von High-Yield-Anleihen zu Aktien ist für einen Mischfonds eine grundlegend höhere Gewichtung von Stabilitätsquellen sinnvoll, die Rolle der Ertragsquellen übernehmen hier weitgehend die Aktien.

——————————–

! NEU ! Die erste BondGuide Jahresausgabe 2024 ist erschienen (23. Apr.): ‚Green & Sustainable Finance 2024‘ kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Ausgabe 3/2023 Biotechnologie 2023 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !