Die Renditen von Healthcare-Aktien blieben 2023 nahezu unverändert, was dazu führen könnte, dass einige Anleger den Sektor übersehen. Von Andy Acker und Daniel Lyons*

– Trotz wirtschaftlicher Unsicherheiten erscheint Healthcare im Vergleich zu anderen defensiven Sektoren attraktiv

– vermutliche Wachstumstreiber: Innovation und alternde Bevölkerung

– attraktive Bewertungen kombiniert mit neuen Wachstumschancen könnten künftige Renditen steigern

Die Renditen von Healthcare-Aktien blieben 2023 nahezu unverändert, was dazu führen könnte, dass einige Anleger den Sektor übersehen[1]. Angesichts der jüngsten Trends könnte dies ein Fehler sein, denn diese sprechen unserer Meinung nach erst recht für eine Investition ins Gesundheitswesen.

Absicherung von Verlusten

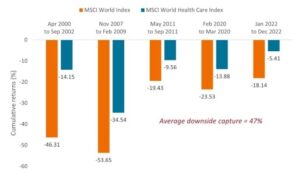

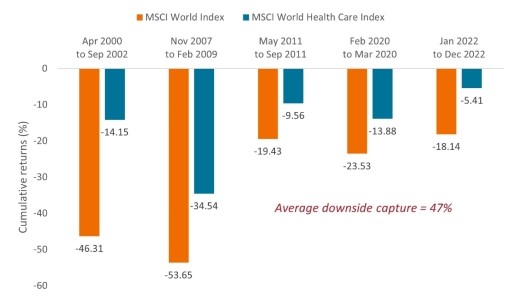

Obwohl die Erwartungen einer Rezession zurückgegangen sind, halten wir die Wahrscheinlichkeit einer Konjunkturabschwächung nach wie vor für erheblich und unterschätzt. Es dauert ein bis zwei Jahre, bis sich die geldpolitischen Straffungszyklen in vollem Umfang auswirken, da höhere Zinssätze und eine restriktivere Kreditvergabe sich erst nach und nach auf die Wirtschaft übertragen. Sollte es zu einem Abschwung kommen, könnte der Gesundheitssektor ein sicherer Hafen sein: Ist der MSCI World IndexSM seit 2000 um 15% oder mehr gefallen (–> hier geht es zu einem umfangreichen Performance-Rechner vieler Indizes), hat der MSCI World Health Care IndexSM durchschnittlich nur 47% des Abwärtstrends mitgemacht.

Selbst wenn eine Rezession vermieden wird, könnte der Gesundheitssektor noch gut abschneiden. Die Nachfrage nach arbeitgeberfinanzierten Versicherungspolicen steigt beispielsweise durch eine hohe Beschäftigungsquote, wovon Anbieter von Managed Care (gesteuerte Versorgung) profitieren. Darüber hinaus können positive klinische Studienergebnisse und Zulassungsgenehmigungen die Aktien unabhängig vom Wirtschaftsumfeld in die Höhe treiben.

So hat sich der Aktienkurs eines Arzneimittelherstellers im Mai dieses Jahres an einem einzigen Tag mehr als verdoppelt, nachdem er bahnbrechende Daten für sein potenzielles Medikament gegen Eierstockkrebs veröffentlichte. Ein anderes Unternehmen verzeichnete zweistellige Kursgewinne, nachdem es positive Ergebnisse für einen vielversprechenden Pneumokokken-Impfstoff bekannt gab.

Attraktive Bewertungen

Der Gesundheitssektor wird mit einem Abschlag gegenüber dem breiteren Aktienmarkt gehandelt und entspricht in etwa seinem eigenen langfristigen Durchschnitt. Dies ist vergleichsweise besser als bei anderen traditionell defensiven Sektoren, die Ende August mit Aufschlägen gegenüber ihren historischen Bewertungen gehandelt wurden. Darüber hinaus werden viele Biotechnologieaktien nach einem der heftigsten Kursrückgänge aller Zeiten (Februar 2021 – Mai 2022) auf einem deutlich niedrigeren Niveau gehandelt, wobei der Kurs vieler Titel unter dem Niveau der Barmittel in ihren Bilanzen liegt.

Dies ist teilweise auf den Überhang aus Corona zurückzuführen: Das Ende des öffentlichen Gesundheitsnotstands reduzierte den Absatz von Impfstoffen und Therapeutika 2023 erheblich. Damit wurde auch das Wachstum der Hersteller von Life-Science-Geräten belastet, die die Komponenten für die Produktion von Biopharmazeutika liefern. Gleichzeitig könnte die Wiederaufnahme der medizinischen Routineversorgung, die viele während der Pandemie aufgeschoben haben, die Kosten für die Versicherer erhöhen. […]

Ein komplexer Sektor – ideal für Stock Picking

Allerdings werden viele Blockbuster-Medikamente bis zum Ende des Jahrzehnts ihren Patentschutz verlieren. Auch die Auswirkungen des Inflation Reduction Act (IRA) auf die Arzneimittelpreise in den USA und die Erschwinglichkeit der Gesundheitsversorgung weltweit geben Anlass zur Sorge.

Doch wie so oft im Gesundheitswesen kommt es auch hier auf die Details an. Patentabläufe waren ein weiterer Katalysator für Fusionen und Übernahmen, da große zahlungskräftige Biopharmaunternehmen ihre Produktpipelines aufzustocken wollen. Und während der Verlust des Patentschutzes einige Markenmedikamente der Konkurrenz zugänglich macht, verbessert er auch die Erschwinglichkeit für Patienten und setzt Kapital für Investitionen in neuere Innovationen frei.[…]

Langfristiges Wachstum

Es lohnt sich auch, langfristig zu denken. Obwohl die Ausgaben für das Gesundheitswesen bereits beachtlich sind – in den USA machen sie etwa 18% des Bruttoinlandsprodukts[2] aus – sehen wir noch Wachstumspotenzial.

Ein Grund dafür ist die demografische Entwicklung. Bis 2050 wird die Zahl der 60- und über 60-Jährigen auf 2 Mrd. ansteigen und damit etwa doppelt so hoch sein wie 2020. Diese Altersgruppe gibt in der Regel dreimal so viel für die Gesundheitsversorgung aus wie die jüngere Bevölkerung.[…]

Wir gehen davon aus, dass sich diese Wachstumstreiber in den kommenden Jahren noch verstärken, da die Innovationsgeschwindigkeit rasant zunimmt und einige der wichtigsten tödlichen Krankheiten in Angriff genommen werden. Anleger sollten dies berücksichtigen.

*) Andy Acker und Daniel Lyons sind Portfolio Manager bei Janus Henderson Investors

[1] Bloomberg, Stand: 31. August 2023. Die Renditen beziehen sich auf den S&P 500 Health Care Sector und den MSCI World Health Care Index.

[2] Centers for Medicare and Medicaid Services, Daten für 2021

—————————-

! NEU ! Die erste BondGuide Jahresausgabe 2023 ist erschienen: Green & Sustainable Finance 2023 (4. Jg.) kann wie gewohnt kostenlos als e-Magazin oder pdf heruntergeladen werden.

Die Ausgabe 3/2022 Biotechnologie 2022 der Plattform Life Sciences ist erschienen. Die Ausgabe kann bequem als e-Magazin oder pdf durchgeblättert oder heruntergeladen werden.

Bitte nutzen Sie für Fragen und Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie alle Diskussionen & News zeitnaher auf Twitter@bondguide !