Das Risiko von Fallen Angels ist real, aber nicht so dramatisch, wie es scheint. Von Jonathan Davis, Client Portfolio Manager, Emerging Markets Fixed Income, PineBridge Investments New York, und Steve Cook, Co-Head Emerging Markets Fixed Income, PineBridge Investments London.

Infolge der Auswirkungen der Covid-19-Pandemie auf Unternehmen und Regierungen sind die Ratings weltweit unter Druck geraten. Während die unvermeidlichen Herabstufungen anrollen, ziehen wir unsere Fundamentalanalysen von Staats- und Unternehmensanleihen heran, um mehr zu sehen als die Schlagzeilen und konzentrieren uns auf das, was wir zuverlässiger vorhersagen können.

Wir ziehen es vor, über den Zyklus hinauszublicken, um das Ausfallrisiko einzuschätzen, und räumen ein, dass der von der Pandemie ausgelöste Konjunktureinbruch zwar Gewinner und Verlierer hervorbringen wird. Doch die Situation wird nicht ewig dauern. Während früherer Marktkrisen haben wir jedoch beobachtet, dass die Ratingagenturen bei ihren Maßnahmen eher auf kurzfristige negative Entwicklungen achten und möglicherweise schneller bereit sind, Emittenten aus Schwellenländern (EM) herabzustufen. Tatsächlich haben die Ratingagenturen in der aktuellen Krise schnell gehandelt und über regionale Märkte hinweg im gesamten Ratingspektrum die Bonitätsnoten gesenkt. Dieser Trend dürfte zu einer höheren Zahl Fallen Angels (Unternehmen, die von Investment-Grade (IG) auf ein „spekulatives“ Hochzinsniveau herabgestuft wurden) unter Unternehmensemittenten aus Schwellenländern führen.

Die Umsatzerwartungen für Fallen Angels unter Investment-Grade-Unternehmen aus Schwellenländern könnten zwar ein Grund zur Sorge sein. Doch wenn man die Faktoren genauer betrachtet, die zu diesen Erwartungen beitragen, zeigt sich eine größere Stabilität als man meinen möchte – zusammen mit potenziellen Chancen, die Herabstufungen EM-Anlegern bieten könnten. Obwohl Herabstufungen unvermeidlich sind, haben wir das Risiko einer Verschlechterung der Kreditratings untersucht und festgestellt, dass der Schaden möglicherweise nicht so eindeutig (oder schwerwiegend) ist, wie nach den Schlagzeilen zu vermuten wäre.

Quellen von Herabstufungsrisiken sind stark konzentriert

Bisher wurden im Jahr 2020 fast 250 Unternehmens- und staatsnahe Emittenten in Schwellenländern herabgestuft, im Vergleich zu nur 20 Hochstufungen[1]. Die starke Zunahme der Herabstufungen folgt auf eine Phase der positiven Ratingdynamik, denn seit 2015 tendierten die Netto-Hochstufungen aufwärts.

Fehlender Durchblick?

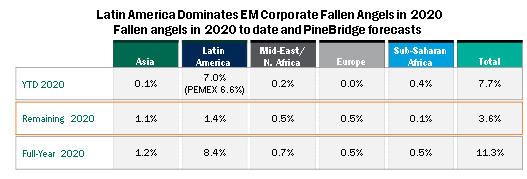

Die Herabstufungen umfassten auch die knapp 8% der Investment-Grade-Unternehmens- und staatsnahen Emittenten in Schwellenländern, die auf ein Hochzinsniveau herabgestuft wurden. Der Löwenanteil entfiel auf die mexikanische Pemex: Pemex-Anleihen im Wert von fast 60 Mrd. USD – das entspricht 6,6% des EM-Investment-Marktes – wurden auf ein spekulatives Rating herabgestuft1. Darüber hinaus tragen die negativen Rating-Ausblicke und die kurzfristigen makroökonomischen Herausforderungen zu der Markterwartung bei, dass der Prozentsatz der Fallen Angels unter den EM-Unternehmen im Jahr 2020 erheblich höher sein dürfte (rund 14%) als unter Industrieländerunternehmen. Möglicherweise stellt er sogar einen neuen Rekord auf, wenn er den Gesamtprozentsatz von 13,6% aus dem Jahr 2015 übersteigt. In dieser Hinsicht ist zu beachten, dass die Ratingagenturen Obergrenzen für die Unternehmensratings im Vergleich zu den jeweiligen Länderratings setzen. Genau wie im Jahr 2015, als die Herabstufungen Brasiliens und Russlands überproportional zur Rekordzahl der gefallenen Engel beitrugen, ist das Länderrisiko auch 2020 der Hauptfaktor für die Erwartungen.

Wenn man Emittenten ausschließt, deren Herabstufungsrisiko auf einen negativen Ausblick für das Länderrating zurückzuführen ist, würden sich die Fallen Angels in Schwellenländern im Jahr 2020 auf eigenständiger Basis zwischen 4% und 5% bewegen. Damit wäre der Anteil nicht viel höher als in den USA (3,7%) oder der EU (4,3 %).1

Außerhalb Lateinamerikas ist das Risiko für Fallen Angels gering

Unseren Analysen zufolge sind derzeit rund 215 Mrd. USD an Wertpapieren mit Rating von BBB- im Umlauf. Das entspricht 21% des Investment-Grade-Marktes für EM-Unternehmens- und Quasi-Staatsanleihen, wobei das Herabstufungsrisiko innerhalb und unter den Regionen variiert.[2]

Rund 75 % der Fallen Angels des Jahres 2020 in den Schwellenländern werden voraussichtlich auf Lateinamerika entfallen1, der Großteil davon in zwei Ländern mit negativem Ausblick zum Länderrating: Mexiko (dominiert von Pemex) und Brasilien. In beiden Ländern wird das zunehmende Risiko auf der staatlichen Ebene aufgrund von politischen Turbulenzen und ehrgeizigen fiskalischen Reaktionen auf Covid-19 dazu führen, dass zahlreiche Investment-Grade-Emittenten unter Ratingdruck geraten.

Fast die Hälfte der Emissionen von EM-Investment-Grade-Unternehmens- und -Quasi-Staatsanleihen entfällt auf Asien. Doch der Großteil von ihnen weist hohe Ratings auf – BBB oder höher1. Für indische Unternehmensemittenten könnte eine Herabstufung des Länderratings zwar ein potenzielles Risiko einer Herabstufung in den spekulativen Bereich bergen. Wir gehen jedoch davon aus, dass Indien sein Investment-Grade-Rating halten kann. Daher sind wir der Ansicht, dass das Risiko für Fallen Angels in Asien eher gering und emittentenspezifisch ist. Unseres Erachtens werden weniger als 2% der Gesamtzahl in diesem Jahr auf Asien entfallen.

Foto: © Cybrain – stock.adobe.com

In der Region EMEA wird das Länderrisiko im Nahen Osten unseres Erachtens kaum zum Risiko von Herabstufungen in den spekulativen Bereich beitragen, denn über 90% der Emissionen von Investment-Grade-Anleihen in der Region entfallen auf Länder mit Rating von A oder höher1. Im Nahen Osten erkennen wir nur einen Kandidaten für einen gefallenen Engel, einen staatlichen Hafenbetreiber, der eine fremdfinanzierte Umstrukturierung durchgeführt hat, die seine Bilanz nach wie vor belastet. Auf europäische Schwellenländer entfällt ein erheblich geringerer Anteil des Investment-Grade-Marktes. Hier könnte Russland – mit Ratings von Moody’s und S&P im unteren BBB-Bereich – zwar Quelle eines Länderrisikos sein. Wir stellen aber fest, dass das Land dank seines robusten politischen Rahmens und der angesammelten Devisenreserven eher ein Hochstufungskandidat ist.

Bei PineBridge verfolgen wir über 260 Unternehmens- und staatsnahe Emittenten im Investment-Grade-Bereich[3] und weisen jedem von ihnen eine Wahrscheinlichkeit für die Herabstufung in den spekulativen Bereich zu. Solche vorausschauenden Analysen sind immer wichtig, besonders aber in Phasen mit einem kurzfristigen Konjunkturrückgang wie derzeit. Denn ein kurzfristiger negativer Ratingtrend führt zu einem höheren Abwärtsrisiko, der mit einer potenziellen Rekordzahl an Fallen Angels assoziiert wird.

Unsere Einschätzung des Risikos von Herabstufungen in den spekulativen Bereich stützt sich auf die Zusammenarbeit zwischen den Researchteams für Staats- und Unternehmensanleihen. Dies hilft uns, ein umfassendes Verständnis dafür zu gewinnen, welche Emittenten herabgestuft werden könnten. Unseren Analysen zufolge wird der Anteil an Fallen Angels nur gut 11% des gesamten Marktes für EM-Unternehmensanleihen mit Investment-Grade-Rating betragen. Das liegt um einige Prozentpunkte unter den Konsensschätzungen. Fast 8%1 der erwarteten Herabstufungen in den spekulativen Bereich haben bereits stattgefunden. Der Löwenanteil entfiel auf die Rekordherabstufung von Pemex. Damit sind nur noch 3,5%1 des IG-Marktes dem Risiko ausgesetzt, während des restlichen Jahres auf ein Hochzinsniveau abzurutschen. Das ist nicht wesentlich höher als wir in einem normalen Jahr erwarten würden.

Quelle: J.P. Morgan und PineBridge Investments, per 21. Mai 2020. Zum Vergrößern bitte anklicken!

Fundamentales Kreditrisiko von Schwellenländern im Vergleich zu Industrieländern recht solide

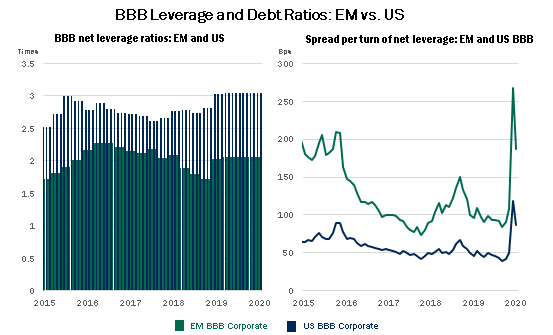

Die Zunahme der BBB-Ratings an den Investment-Grade-Kreditmärkten wird häufig als Zeichen einer allgemeinen Verschlechterung der Bonitätsdaten erwähnt. Um überkommene Ansichten über das zugrunde liegende Kreditrisiko am Markt für EM-Unternehmensanleihen zu untermauern, könnten Skeptiker auf die Konzentration von BBB-Werten in den Indizes für EM-IG-Unternehmensanleihen gegenüber ihren Industrieländer-Pendants hinweisen (rund 60% im JPMorgan CEMBI Broad Diversified IG Index, gegenüber 47% im Bloomberg Barclay US Corporate Bond Index).

Indizes für EM-Unternehmensanleihen enthalten jedoch nicht viele erstklassige Titel aus zwei wichtigen Segmenten des investierbaren Universums: Quasi-Staatsanleihen, also Anleihen staatsnaher Emittenten, sowie viele kurzfristige Wertpapiere, die von asiatischen Finanzunternehmen mit erstklassigem Rating ausgegeben wurden (die aber aufgrund von Laufzeitbeschränkungen nicht im Index erscheinen). Bezieht man diese Marktsegmente mit ein, entspricht die Konzentration von BBB-Anleihen in Schwellenländern im Wesentlichen den 47%, die auch am Markt für US-Unternehmensanleihen zu finden sind.

Vor allem aber weisen Schwellenländerunternehmen mit BBB-Rating in der Regel solidere Bilanzen auf als ihre US-Pendants. Grund dafür ist vor allem der Grundsatz der Ratingagenturen, das Länderrating als Obergrenze für die Bonitätsnote festzulegen. Dies zeigt sich an den Nettoverschuldungsquoten von EM-Unternehmen mit BBB-Rating, die um eine ganze Faktorstufe höher sind als die ihrer US-Pendants (2,0x gegenüber 3,0x).[4]

Quelle: BAML und PineBridge Investments. Verschuldungsquote per 30. Juni 2019; Spreads per 30. April 2020. Zum Vergrößern bitte anklicken!

So wie staatsnahe Emittenten nicht in Unternehmensanleiheindizes enthalten sind, werden sie auch in den Kennzahlen für Unternehmensbilanzen nicht berücksichtigt. Im Gefolge der Rekordherabstufung von Pemex, als viele Länder immer höhere staatliche Hilfsprogramme verabschiedeten, um den Auswirkungen von Covid-19 zu begegnen, wurde die Kreditwürdigkeit von staatsnahen Unternehmen schärfer unter die Lupe genommen. Staatsnahe Emittenten haben eine wesentliche Bedeutung für ihre jeweiligen Länder. Daher würden wir mit verstärkter staatlicher Unterstützung rechnen, falls sich ihre Bonität verschlechtern sollte. Die Haushaltsdefizite werden in diesem Jahr zwar steigen. Doch viele Regierungen können an ihren lokalen Märkten Anleihen zu günstigeren Finanzierungssätzen ausgeben. Damit sollten sie über reichlich Spielraum zur Unterstützung ihrer Staatsunternehmen verfügen.

Auswirkungen für die Kapitalanlage: Risiken ergeben sich aus Herabstufungen von Länderratings, nicht aus Fundamentaldaten

Über Fallen Angels wird in der Regel viel berichtet, und die Marktkurse folgen gewöhnlich dem Muster „das Gerücht verkaufen, die Tatsache kaufen“, denn ratingsensitive Anleger versuchen, gefährdete Titel möglichst noch vor der Herabstufung abzustoßen. Infolgedessen nehmen die Bewertungen häufig bereits das neue Rating vorweg, bevor die Herabstufung stattfindet. Danach steigt der Kurs oft, da die Anleihen neue Interessenten finden. Die meisten EM-Unternehmensanleihen werden entweder von lokalen Anlegern oder Anlegern gehalten, die gezielt in Schwellenländern investieren und normalerweise nicht ratingsensitiv sind. Daher sind Unternehmensanleihen aus Schwellenländern zumeist besser gegen Abverkäufe vor der Herabstufung geschützt, denen Fallen Angels an den Anleihemärkten der Industrieländer gewöhnlich ausgesetzt sind. Für nicht ratingsensitive EM-Anleger könnte ein hoher Prozentsatz gemischter Besitzverhältnisse – bei denen ein Teil der Anleihen von Anlegern aus Industrieländern gehalten wird, die gewöhnlich schon ratingsensitiv sind – eine Chance darstellen, attraktive Bewertungen zu nutzen, die sich aus erzwungenen Verkäufen ergeben.

Die Korrektur der Kreditrisikoprämien (Spreads) von EM-Unternehmensanleihen im März zeugte von einer Risikoaversion, wie sie seit der globalen Finanzkrise nicht mehr zu beobachten war. Obwohl sich die Märkte seit dem März stabilisiert haben und die Spreads geschrumpft sind, nehmen die aktuellen Bewertungen immer noch negativere Erwartungen vorweg, als angesichts der Fundamentaldaten des Marktes unseres Erachtens gerechtfertigt wäre. Das gilt insbesondere für Investment-Grade-Unternehmensanleihen, wo die Spreads im Verhältnis zur Nettoverschuldung historisch weit sind.

Fazit

Steve Cook, PineBridge Investments

Angesichts unserer Erwartung, dass das Risiko von Herabstufungen in den spekulativen Bereich in diesem Jahr relativ begrenzt sein dürfte und hauptsächlich vom Länderrisiko abhängt (nicht von einer systemischen Verschlechterung der Bonitätskennzahlen), erkennen wir attraktive Chancen unsere Engagements am Markt für Investment-Grade-Unternehmensanleihen von Schwellenländern zu erhöhen.

Jonathan Davis

[1] Quelle: J.P. Morgan, S&P und Fitch, per 21. Mai 2020

[2] Quelle: PineBridge, per 22. Mai 2020

[3] Stand: 27. Mai 2020

[4] J.P. Morgan, per 31. Dezember 2019