Mit Apples iBonds auf das Comeback der Niedrigzinsen und mit Franken-Anleihen auf die Anpassung des Währungspegs setzen

Ungewöhnliche Zeiten benötigen ungewöhnliche Ideen – an der Börse im Generellen und am Anleihemarkt im Speziellen. Manchmal ist die Anleihe dabei nur das

Vehikel, um makroökonomische Entwicklungen zu spielen. In diesen Fällen sollte der Basiswert idealerweise keine Kopfschmerzen bereiten. Die Hebel, die Währungs- und Zinsentwicklungen bieten, werden daher idealerweise mit den Top-Bonitäten genutzt. Im Folgenden sollen zwei Ideen vorgestellt werden, um mit interessanten Anleiheemissionen auf Zins- und Währungsentwicklungen zu setzen.

iBonds

Für viele Anleger abseits des Mainstreams ist die Blase an den Anleihemärkten weltweit zu erkennen, und dies unabhängig vom betrachteten Segment. Die Rekordtiefs bei den Zinsen 2012 zeigten sich in nahezu allen Anleihekategorien. Der Boom bei Junkbond-Emissionen oder lokale Phänomene wie der deutsche Mittelstandsanleihemarkt sind letztendlich nur Folgeerscheinungen der günstigen Finanzierungsbedingungen. Der breite Markt war konsequenterweise auch mehr als überrascht, als insbesondere in den USA seit Frühjahr letzten Jahres die Zinsen merklich anstiegen. Diese Entwicklung ging mit teilweise empfindlichen Verlusten am Anleihemarkt einher, so auch für die Zeichner der Bonds von Apple, in Anlehnung an Apples Produkte auch „iBonds“ genannt. Interessant dabei: Apple ist aktuell mit AA+ bewertet – unterhalb der USA. Wem würden Sie aber lieber Geld leihen: Dem amerikanischen Staat mit mehr als 17.000 Mrd. USD offiziellen Staatsschulden, der zudem jedes Jahr ein drastisches Defizit erwirtschaftet, oder einem Konzern, der jährlich fast 40 Mrd. USD Gewinn macht und einen Cash-Berg von mehr als 150 Mrd. USD angehäuft hat? Mit gesundem Menschenverstand analysiert, sollten die Anleihen von Apple diejenigen mit der besseren Bonität sein, auch wenn dies von Seiten der Ratingagenturen (noch) anders gesehen wird. Die Apple-Anleihe ist also das perfekte Vehikel, um bei bester Bonität auf Veränderungen der US-Zinsen zu spekulieren.

Außergewöhnliche Maßnahmen

Manche Marktteilnehmer interpretieren den Anstieg der Zinsen in den USA als einen Verlust der Kontrolle durch die Federal Reserve. Doch dies muss nicht zwangsläufig so sein. Es könnte auch ein Testballon sein, mit dem die Notenbanker prüfen wollen, wie robust die US-Wirtschaft ist. Die langfristigen Zinsen sind für die Notenbank sowieso nur mit außergewöhnlichen Maßnahmen zu beeinflussen. In Zeiten von Quantitative Easing ist jedoch davon auszugehen, dass die Fed auch am langen Ende des Anleihemarktes massiv eingreifen könnte, wenn sie das Zinsniveau als hinderlich für die Entwicklung der amerikanischen Wirtschaft halten würde. Sogar ein direktes Eingreifen am Markt für Corporate Bonds ist denkbar, in Japan wird dies im Rahmen der „Abenomics“ bereits praktiziert.

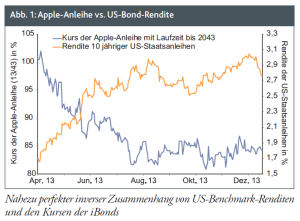

Was steigt, muss fallen, was fällt, muss steigen

Die Apple-Bonds wurden mit nahezu perfektem Timing kurz vor dem Ansprung der Renditen emittiert. Zeichner des 30-jährigen iBonds sitzen nun auf rund 16% Verlust. Der Kurs fällt fast analog zum Anstieg der Benchmark-Renditen (10-jährige US-Treasuries). Die Rendite der iBonds liegt statt bei 3,85% nun bei 4,87%. Die Gleichung ist relativ einfach: Haben wir in den USA die Zinswende noch nicht gesehen und kommen die Renditen noch mal in die Region der Tiefs von 2012, müssten die Apple-Bonds ihre Verluste wieder komplett wettmachen. Im Fall der 30-jährigen Anleihe immerhin eine Chance auf rund 20% Rendite. Weniger riskant kann die gleiche Strategie mit der 10-jährigen Anleihe verfolgt werden, diese notiert aktuell auch nur bei knapp über 90%. Da sämtliche iBonds in US-Dollar emittiert sind, gilt es zusätzlich, die Währungsseite zu beachten. Doch auch die Chancen einer neuerlichen Trendwende des Währungspaares USD/EUR stehen nicht schlecht. Gibt es im nächsten Jahr einen Einbruch an den Börsen, sollte der Dollar als „sicherer Hafen“ ganz natürlich aufwerten. Die gleiche Bewegung fand 2008 nach der Lehman-Insolvenz satt, als auf der ganzen Welt US-Investoren zur Sicherheit Assets liquidierten und ihre Erlöse in USD repatriierten.

Auch Eidgenossen binden sich nicht mehr auf ewig

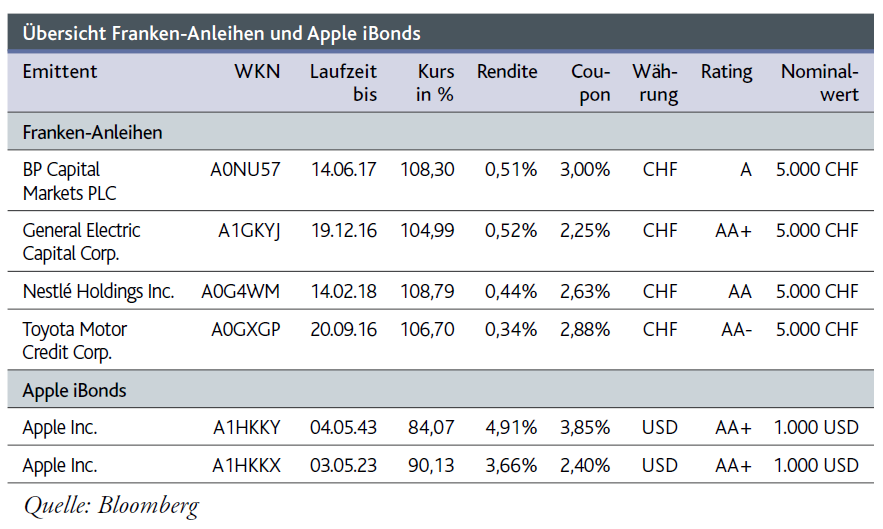

Seit September 2011 ist die Schweiz nun „inoffizielles“ Mitglied der Eurozone. Die SNB (Schweizer Nationalbank) wusste sich der Flucht in den Franken nicht mehr anders zu erwehren, als ihn mit 1,20 CHF/EUR an den Euro zu binden. Zu groß erschienen die Gefahren für die Schweizer Wirtschaft bei einer weiteren Aufwertung der Schweizer Währung. Fast 2½ Jahre sind seitdem vergangen – mit unterschiedlichen Konsequenzen. Die helvetische Wirtschaft hat bislang offensichtlich kaum Schaden am immer noch hohen Frankenkurs genommen. Es scheint, als hätten sich Bevölkerung und Unternehmen an den Kurs „gewöhnt“. Nur die Zentralbank hat zunehmend ein Problem: Um den Kurs des Franken zu stabilisieren, muss sie Franken verkaufen und damit Euros ankaufen. Franken, die es vorher nicht gab, die zum Zwecke der Währungspolitik also erst geschaffen werden mussten. Das Resultat ist eine deutlich verlängerte Bilanz der SNB mit Unmengen Euros auf der Aktivseite. Wenn man so will, ist der Franken heute also mehr durch Euros „gedeckt“ als durch Gold. Was also tun, sollte erneuter Aufwertungsdruck entstehen? Nicht unrealistisch erscheint eine Anpassung des fixierten Währungskurses auf 1,15 oder 1,10, in letzterem Fall immerhin ein Aufwertungspotenzial von fast 12% auf den heutigen Kurs. Ähnlich wie der US-Dollar gilt der Franken als sicherer Hafen. Ein neues Aufflammen der Euro-Krise könnte der Auslöser sein. Auf den Franken setzen kann man u.a. mit CHF-Anleihen bester Bonität. Wenig Risiko geht natürlich mit mageren bis sehr mageren Zinsen einher. Doch die Anleihe ist hier ja nur das Vehikel, um ein Franken-Asset zu besitzen. Einige Investment-Grade Emittenten wie Nestlé, Toyota, BP oder General Electric haben Franken-Anleihen ausstehen, die auch in Deutschland notieren.

Seit September 2011 ist die Schweiz nun „inoffizielles“ Mitglied der Eurozone. Die SNB (Schweizer Nationalbank) wusste sich der Flucht in den Franken nicht mehr anders zu erwehren, als ihn mit 1,20 CHF/EUR an den Euro zu binden. Zu groß erschienen die Gefahren für die Schweizer Wirtschaft bei einer weiteren Aufwertung der Schweizer Währung. Fast 2½ Jahre sind seitdem vergangen – mit unterschiedlichen Konsequenzen. Die helvetische Wirtschaft hat bislang offensichtlich kaum Schaden am immer noch hohen Frankenkurs genommen. Es scheint, als hätten sich Bevölkerung und Unternehmen an den Kurs „gewöhnt“. Nur die Zentralbank hat zunehmend ein Problem: Um den Kurs des Franken zu stabilisieren, muss sie Franken verkaufen und damit Euros ankaufen. Franken, die es vorher nicht gab, die zum Zwecke der Währungspolitik also erst geschaffen werden mussten. Das Resultat ist eine deutlich verlängerte Bilanz der SNB mit Unmengen Euros auf der Aktivseite. Wenn man so will, ist der Franken heute also mehr durch Euros „gedeckt“ als durch Gold. Was also tun, sollte erneuter Aufwertungsdruck entstehen? Nicht unrealistisch erscheint eine Anpassung des fixierten Währungskurses auf 1,15 oder 1,10, in letzterem Fall immerhin ein Aufwertungspotenzial von fast 12% auf den heutigen Kurs. Ähnlich wie der US-Dollar gilt der Franken als sicherer Hafen. Ein neues Aufflammen der Euro-Krise könnte der Auslöser sein. Auf den Franken setzen kann man u.a. mit CHF-Anleihen bester Bonität. Wenig Risiko geht natürlich mit mageren bis sehr mageren Zinsen einher. Doch die Anleihe ist hier ja nur das Vehikel, um ein Franken-Asset zu besitzen. Einige Investment-Grade Emittenten wie Nestlé, Toyota, BP oder General Electric haben Franken-Anleihen ausstehen, die auch in Deutschland notieren.

Die Nennwerte sind dabei jeweils 5.000 CHF, also auch für Privatanleger interessante Stückelungen. Alternativ kann die Story der Franken-Aufwertung natürlich auch mit Optionsscheinen, Zertifikaten oder einem Fremdwährungskonto in Franken gespielt werden.

Autor: Christoph Karl

Freier Mitarbeiter des Smart Investor Magazins

Dieser Artikel erschien in Ausgabe 2/2014 des Magazins Smart Investor.