Die Leitzinswende in den USA wurde für Erste erneut verschoben. Mit großer Mehrheit entschieden sich die Notenbankvertreter im Offenmarktausschuss gegen eine Anhebung der Leitzinsen im September. Als Begründung wurden die von einem sowieso schon niedrigen Niveau aus erneut gesunkenen Inflationserwartungen sowie Sorgen über die weltwirtschaftliche Entwicklung, allen voran in den Emerging Markets, angeführt. Vor diesem Hintergrund wollen sich die Fed-Vertreter „ein klein bisschen mehr Zeit lassen“. Auch sei die jetzige „Noch-Zurückhaltung“ von Marktakteuren auch nicht überzubewerten, da sich an den optimistischen Prognosen der Banker bis dato „nichts fundamental geändert“ habe. Zwar bleibe der weitere Leitzinspfad datenabhängig, die Einleitung der Leitzinswende sollte dem Vernehmen nach aber noch im laufenden Jahr vollzogen werden – hierfür gäbe es noch zwei Gelegenheiten, bei den FOMC-Sitzungen im Oktober oder Dezember. Die Märkte reagierten indes uneinheitlich: Während die Aktienmärkte nicht so recht wussten, ob rauf oder runter, legten die Anleihemärkte doch deutlicher zu.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 EC Leistungsbilanz (in Mrd. EUR) Jul. k.A. 31,084

10:30 IT Leistungsbilanz (in Mio. EUR) Jul. k.A. 3.528,134

16:00 US Index der Frühindikatoren (M/M, in %) Aug. 0,2 -0,2

US Auktion von 13 Mrd. USD an 10 J TIPS

EC EZB-Redner: Cœuré

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Sie hat es also wieder getan: Die Leitzinswende wurde von der Fed erneut verschoben

• Diese soll aber weiterhin nach der Mehrheit der Fed-Vertreter 2015 eingeleitet werden

• Wahlen in Griechenland am Sonntag

Marktkommentar

Die US-Notenbanker haben mit neun gegen eine Stimme die Einleitung der Leitzinswende verschoben. Als Begründung wurden die von einem sowieso schon niedrigen Niveau aus erneut gesunkenen Inflationserwartungen sowie die Sorge über die weltwirtschaftliche Entwicklung, hier wurden die Schwellenländer explizit erwähnt, herangezogen.

Selbst beim Arbeitsmarkt werden immer noch „Haare in der Suppe“ entdeckt. So ist die Lohndynamik immer noch niedrig, und die Partizipationsrate will einfach nicht steigen.

Immerhin gehen noch 13 von 17 Notenbankvertretern von der Einleitung der Leitzinswende im laufenden Jahr aus. Allerdings hat sich gemäß der Fed-eigenen Projektionen der Leitzinspfad im Vergleich zum Juni noch einmal abgeflacht. Auch die übrigen Prognosen wurden angepasst.

Immerhin gehen noch 13 von 17 Notenbankvertretern von der Einleitung der Leitzinswende im laufenden Jahr aus. Allerdings hat sich gemäß der Fed-eigenen Projektionen der Leitzinspfad im Vergleich zum Juni noch einmal abgeflacht. Auch die übrigen Prognosen wurden angepasst.

Das BIP dürfte im laufenden Jahr zwar etwas stärker zulegen als ursprünglich prognostiziert. Dafür soll der Anstieg 2016 und 2017 um 0,2%- bzw. 0,1%-Punkte schwächer ausfallen und 2018 nur noch bei 2% liegen. Der Preispfad wurde ebenso nach unten angepasst wie die Entwicklung der Arbeitslosenquote.

Der weitere Leitzinspfad bleibe datenabhängig, und eine Leitzinserhöhung könne auf jeder der beiden verbleibenden FOMC-Tagungen im laufenden Jahr beschlossen werden.

Ob die Marktakteure sich tatsächlich über die erneute Verschiebung und damit die Versorgung mit billiger Liquidität freuen sollten, ist zu bezweifeln. Mit der Verknüpfung der wirtschaftlichen Entwicklung in Schwellenländern und derjenigen in den USA dürften sich die Marktteilnehmer allmählich Gedanken machen, wie robust der Aufschwung in den USA überhaupt noch ist.

Dazu passen die Wachstumsprojektionen der Fed. Der erwartete Anstieg des BIPs beträgt nur noch 0,2%-Prozentpunkte (2015: 2,1%, 2016: 2,3%). Außerdem ist nicht unbedingt zu erwarten, dass sich die weltwirtschaftlichen Perspektiven in den nächsten zwölf Wochen so aufhellen werden, dass die Fed im Dezember handeln kann.

Alles in allem hat sich die US-Notenbank nun in eine noch schwierigere Lange hineinmanövriert und statt für mehr Berechenbarkeit wahrscheinlich für mehr Unsicherheit gesorgt. Man darf sehr gespannt sein, wie sie es erreichen möchte, dass die Märkte von einer Zinserhöhung nicht mehr überrascht werden.

Alles in allem hat sich die US-Notenbank nun in eine noch schwierigere Lange hineinmanövriert und statt für mehr Berechenbarkeit wahrscheinlich für mehr Unsicherheit gesorgt. Man darf sehr gespannt sein, wie sie es erreichen möchte, dass die Märkte von einer Zinserhöhung nicht mehr überrascht werden.

Das Marktgeschehen geht aber trotz abwartender Haltung der Fed weiter. Die Konjunkturdaten dürften insgesamt wenig Einfluss auf die Bondmärkte nehmen.

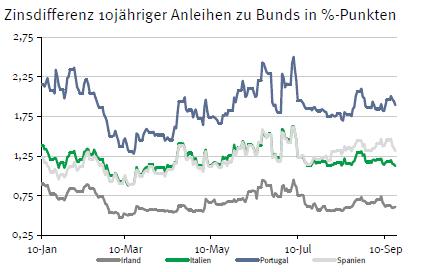

Man wird nun erst einmal nach Griechenland schauen. Schließlich stehen dort am Sonntag Neuwahlen an. Sollte es so kommen, wie es die Umfragen derzeit zeigen – kein klarer Gewinner, sondern eine Kopf-an-Kopf-Rennen –, dürfte die Regierungsbildung sehr schwierig werden, auch wenn der Wahlsieger 50 zusätzliche Sitze im Parlament erhält. Es droht evtl. weiterer Stillstand bei den Reformbemühungen.

Allerdings ist die Ausgangssituation für das Land eine andere als noch vor wenigen Wochen: Aufgrund der großen Zahl von Flüchtlingen im Land wird die EU das Land stützen, auch wenn Vereinbarungen wieder nicht vereinbarungsgemäß umgesetzt werden.

Bunds dürften zwar gut unterstützt bleiben. Es ist jedoch durchaus wahrscheinlich, dass es gegen Abend zu ein paar Gewinnmitnahmen kommt. Nach einer stärkeren Eröffnung dürfte der Bund Future zwischen 154,15 und 155,40 pendeln. In Anbetracht der von der Fed formulierten Inflationserwartungen dürfte die Aufstockung der 10-ährigen US-TIPS schleppend verlaufen. Die 10-jährigen US-Treasuries dürften zwischen 2,12 und 2,26% schwanken.

Bunds dürften zwar gut unterstützt bleiben. Es ist jedoch durchaus wahrscheinlich, dass es gegen Abend zu ein paar Gewinnmitnahmen kommt. Nach einer stärkeren Eröffnung dürfte der Bund Future zwischen 154,15 und 155,40 pendeln. In Anbetracht der von der Fed formulierten Inflationserwartungen dürfte die Aufstockung der 10-ährigen US-TIPS schleppend verlaufen. Die 10-jährigen US-Treasuries dürften zwischen 2,12 und 2,26% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben