Vor dem Wochenende stehen dies- und jenseits des Atlantiks noch einmal zahlreiche Konjunkturdaten auf der Agenda der Marktakteure. Dabei werden vor allem die Daten aus Übersee von besonderem Interesse sein, denn die Marktteilnehmer scheinen nun doch allmählich davon auszugehen, dass die US-Notenbank die Leitzinswende vielleicht doch noch im Dezember des laufenden Jahres einleiten könnte. Mit dem PCE-Deflator, den die Fed als ihr präferiertes Maß zur Inflationsmessung heranzieht, steht am Nachmittag schon einmal eine wichtige Information an. Es folgt noch die Veröffentlichung des Chicagoer PMI sowie der endgültige Wert für das Verbrauchervertrauen der Uni Michigan.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Einzelhandelsumsätze (M/M / J/J, in %) Sep. 0,4 / 4,1 -0,6 / 2,5

8:45 FR Erzeugerpreisindex (M/M / J/J, in %) Sep. k.A. / k.A. -0,9 / -2,1

11:00 IT Verbraucherpreisindex (M/M / J/J, in %) Okt. 0,1 / 0,2 -0,4 / 0,2

11:00 EC CPI-Schätzung Okt. 0 -0,1

11:00 EC Arbeitslosenrate Sep. 11 11

13:30 US Persönliche Einkommen (M/M, in %) Sep. 0,2 0,3

13:30 US Persönliche Ausgaben (M/M, in %) Sep. 0,2 0,4

13:30 US PCE Deflator (J/J, in %) Sep. 0,2 0,3

13:30 US PCE Deflator Kernrate (M/M / J/J, in %) Sep. 0,2 / 1,4 0,1 / 1,3

14:45 US Chicago Einkaufsmanagerindex Okt. 49,4 48,7

15:00 US Verbrauchervertrauen Uni Michigan Okt. 92,5 92,1

US Fed-Redner: Williams, George

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Aussagen von US-Notenbankern und US-Konjunkturdaten im Fokus

Marktkommentar

Die Marktakteure scheinen allmählich davon auszugehen, dass die US-Notenbank die Leitzinswende vielleicht doch noch Mitte Dezember des laufenden Jahres einleiten könnte. Zumindest waren die Reaktionen gestern sehr deutlich. Es gab umfangreiche Gewinnmitnahmen an den Rentenmärkten.

Die US-Notenbanker müssten dazu jedoch eine einheitlichere Sprache sprechen und so die kommenden Wochen dafür nutzen, um diesen Zinsschritt vorzubereiten. Heute haben die ersten beiden Fed-Vertreter dazu Gelegenheit, obwohl die Themen, mit denen sie sich auseinandersetzen, wenig mit konjunkturellen Entwicklungen zu tun haben.

Wahrscheinlich dürfte der Auftritt von Janet Yellen am 3. Dezember vor einem Ausschuss des Kongresses das entscheidende Ereignis werden. Sie wird sich dort nämlich umfangreich zur wirtschaftlichen Lage in den USA äußern und befragt werden.

Wahrscheinlich dürfte der Auftritt von Janet Yellen am 3. Dezember vor einem Ausschuss des Kongresses das entscheidende Ereignis werden. Sie wird sich dort nämlich umfangreich zur wirtschaftlichen Lage in den USA äußern und befragt werden.

Da am gleichen Tag die Tagung des EZB-Rats mit anschließender Pressekonferenz stattfindet, auf der wahrscheinlich die Anpassung (Ausweitung) der geldpolitischen Maßnahmen durch die EZB beschlossen wird, kann die Fed-Chefin auf die Einlassungen ihres Kollegen mit kurzer Verzögerung reagieren – den Tag sollte man sich schon mal rot im Kalender markieren.

Der Fokus dürfte heute auf Konjunkturdaten liegen. Da die Leitzinswende in den USA wieder möglich erscheint, dürften die Daten am Nachmittag sehr genau betrachtet werden. Mit dem PCE-Deflator, den die Fed als ihr präferiertes Maß zur Inflationsmessung heranzieht, steht eine wichtige Information an. Immerhin wird die Kernrate, wie schon in den vergangenen Monaten, keine Deflationsrisiken erkennen lassen.

Das galt im Übrigen auch für den BIP-Deflator gestern. Die vorläufigen BIP-Daten für Q3 sind sowieso im Rahmen der Schätzungen ausgefallen. Auch die Komponenten boten nichts Überraschendes.

Daneben werden der Chicagoer PMI sowie der endgültige Wert für den Indikator der Uni Michigan bekanntgegeben. Der Chicagoer PMI dürfte einmal mehr Schwäche im verarbeitenden Gewerbe anzeigen, die vor allem auf den Außenwert des USD zurückzuführen sein dürfte.

Daneben werden der Chicagoer PMI sowie der endgültige Wert für den Indikator der Uni Michigan bekanntgegeben. Der Chicagoer PMI dürfte einmal mehr Schwäche im verarbeitenden Gewerbe anzeigen, die vor allem auf den Außenwert des USD zurückzuführen sein dürfte.

Aus dem Euroraum gab es mit der Veröffentlichung der Stimmungsindikatoren der EU-Kommission einmal mehr gute Nachrichten. Der Aufschwung hierzulande ist intakt. Heute werden erste BIP-Daten für Q3 für einzelne Euroländer veröffentlicht. Auch in Q3 sollte es aufwärts gegangen sein.

Ansonsten werden noch zahlreiche Preisdaten bekanntgegeben. Sie sollten das übliche Bild malen. Die Preisdynamik ist sowohl auf den Vor- als auch auf den Endstufen sehr gering, wenn nicht sogar rohstoff- und energiepreisbedingt rückläufig. „Echte“ Deflationsrisiken werden sich jedoch nicht ausmachen lassen.

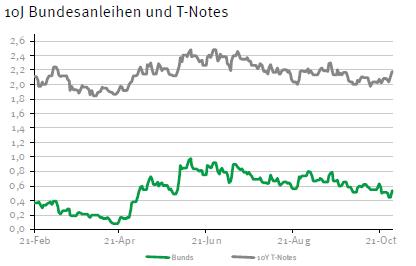

Der Bund Future dürfte behauptet in den Handelstag starten. Zum Wochenschluss sollte der Handel in deutlich ruhigeren Bahnen verlaufen als gestern. Der Bund Future dürfte sich im Tagesverlauf zwischen 156,40 und 157,80 bewegen. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 2,06 und 2,24% schwanken.

Der Bund Future dürfte behauptet in den Handelstag starten. Zum Wochenschluss sollte der Handel in deutlich ruhigeren Bahnen verlaufen als gestern. Der Bund Future dürfte sich im Tagesverlauf zwischen 156,40 und 157,80 bewegen. Die Rendite der 10-jährigen US-T-Notes sollte zwischen 2,06 und 2,24% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben