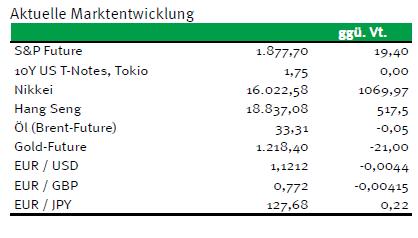

Die neue Handelswoche beginnt mit einer Gegenbewegung hiesiger BlueChip-Indizes. Der DAX klettert am Vormittag um über 2,6% auf 9.211 Punkte, nachdem das Börsenbarometer schon am Freitag deutlich zulegen konnte. Trotzdem summierte sich das Minus in der Vorwoche noch immer auf über 3%. Befürchtungen der Marktakteure vor einer deutlichen Abkühlung der Weltwirtschaft und die Angst vor Kreditausfällen im Finanzsektor führten zuletzt zu einem regelrechten Ausverkauf an den internationalen Handelsplätzen. Zum Wochenauftakt werden abgesehen von positiven Vorgaben aus Asien kaum neue Impulse von konjunktureller Seite erwartet. Auch findet in den USA aufgrund des Presidents’ Day kein Handel statt. Am Nachmittag wird sich EZB-Chef Mario Draghi vor dem Europäischen Parlament äußern und vermutlich den einen oder anderen Hinweis darauf geben, ob das QE-Programm ausgeweitet und der Zinssatz für die Einlagenfazilität weiter abgesenkt werden wird.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Handelsbilanz (in Mrd. EUR) Dez. 27,5 23,6

NE 3/6 M Schätze

FR 3/5/12 M Schätze

EC EZB-Redner: Draghi, Nowotny

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Aufwertung Renminbi sorgt für gute Stimmung trotz Einbruchs der chinesischen Im- und Exporte im Januar

• Neue Hinweise auf eine Ausweitung des QE-Programms durch Mario Draghi?

Marktkommentar

Insbesondere die US-Einzelhandelsumsätze sorgten am Freitag für einen versöhnlichen Wochenausklang. Sie stiegen im Januar etwas stärker an, als es erwartet worden war. Auf den US-Verbraucher scheint Verlass zu sein. Allerdings gab der vorläufige Wert für den Stimmungsindikator der Uni Michigan, der die Verbraucherstimmung misst, entgegen der Erwartungen nach. Dem wurde aber Freitag nicht viel Beachtung geschenkt.

Der Anstieg der Ölpreise vor dem Wochenende, erneut in der Hoffnung, die OPEC könne sich zusammen mit anderen Erdölförderern auf eine Reduzierung des Angebots einigen, ist schon wieder beendet, denn wieder einmal blieb es bei Gerüchten, denen keine Taten folgten.

Immerhin ist die Stimmung heute Morgen in Asien ausgezeichnet. Nachdem die chinesischen Märkte eine Woche lang wegen des Neujahrsfestes geschlossen waren, gab es heute eher gute Nachrichten: Die chinesische Administration werte den Renminbi auf, so dass die schwachen Außenhandelsdaten für den Januar in den Hintergrund traten. Immerhin gingen die Importe noch viel stärker zurück als die Exporte, so dass ein sehr hoher Handelsbilanzüberschuss übrig blieb.

Immerhin ist die Stimmung heute Morgen in Asien ausgezeichnet. Nachdem die chinesischen Märkte eine Woche lang wegen des Neujahrsfestes geschlossen waren, gab es heute eher gute Nachrichten: Die chinesische Administration werte den Renminbi auf, so dass die schwachen Außenhandelsdaten für den Januar in den Hintergrund traten. Immerhin gingen die Importe noch viel stärker zurück als die Exporte, so dass ein sehr hoher Handelsbilanzüberschuss übrig blieb.

Bislang kamen mit Blick auf den starken Rückgang der Importe noch keine Sorgen auf, dass sich die chinesische Wirtschaft weiter abkühlt. Außerdem sorgte die Notenbank ebenfalls für Beruhigung: So wurden die Devisenabflüsse als „normal“ und nicht besorgniserregend bezeichnet. Dass die Kapitalmärkte die Außenhandelsdaten jedoch gänzlich ignorieren werden, ist dennoch nicht zu erwarten.

Der deutliche BIP-Rückgang in Japan weckte zusätzliche Phantasien im Hinblick auf eine neuerliche Ausweitung des japanischen QE-Programms.

Abgesehen von den Vorgaben aus Asien werden neue Impulse für den Handel in Europa eher Mangelware sein. Die Konjunkturdaten spielen eine untergeordnete Rolle, und in den USA findet aufgrund des Presidents’ Day heute kein Handel statt.

Am Nachmittag wird sich der EZB-Chef vor dem Europäischen Parlament äußern. Vermutlich wird es den einen oder anderen Hinweis darauf geben, ob das QE-Programm ausgeweitet und der Zinssatz für die Einlagenfazilität weiter abgesenkt werden wird. Zuviel sollte man nach den Erfahrungen vom 3. Dezember letzten Jahres jedoch nicht erwarten.

Am Nachmittag wird sich der EZB-Chef vor dem Europäischen Parlament äußern. Vermutlich wird es den einen oder anderen Hinweis darauf geben, ob das QE-Programm ausgeweitet und der Zinssatz für die Einlagenfazilität weiter abgesenkt werden wird. Zuviel sollte man nach den Erfahrungen vom 3. Dezember letzten Jahres jedoch nicht erwarten.

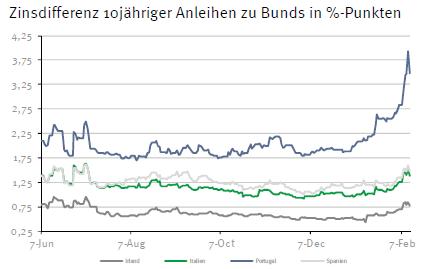

Mario Draghi wird aber betonen, dass es erhebliche Abwärtsrisiken für die europäische Wirtschaft gibt und dass es lange dauern wird, bis sich die EZB ihrem Inflationsziel annähert. Zugleich dürfte er die einzelnen Euroländer dazu auffordern, ihre Konsolidierungsbemühungen fortzusetzen sowie weitere Strukturreformen durchzuführen. Die Haushalte von Portugal sowie der immer noch nicht von der EU-Kommission gebilligte Haushalt Spaniens weisen genügend Risiken auf.

Der Abschlussbericht der Prüfergruppe der griechischen Geldgeber lässt ebenfalls auf sich warten. An den Streitpunkten hat sich nichts geändert. Derzeit sieht es nicht danach aus, als ob die griechische Regierung in der Lage ist, die Auflagen zügig zu erfüllen, denn bei der Reform des Pensionssystems herrscht Stillstand. Dementsprechend dürfte die Schuldenkrise die Märkte in den kommenden Wochen weiter in Atem halten, was die Spreads zu Bunds ja auch anzeigen. Da in Irland gegen Monatsende ebenfalls Wahlen anstehen, die laut aktueller Umfragen keinen klaren Sieger haben werden, drohen weitere Probleme.

Der Abschlussbericht der Prüfergruppe der griechischen Geldgeber lässt ebenfalls auf sich warten. An den Streitpunkten hat sich nichts geändert. Derzeit sieht es nicht danach aus, als ob die griechische Regierung in der Lage ist, die Auflagen zügig zu erfüllen, denn bei der Reform des Pensionssystems herrscht Stillstand. Dementsprechend dürfte die Schuldenkrise die Märkte in den kommenden Wochen weiter in Atem halten, was die Spreads zu Bunds ja auch anzeigen. Da in Irland gegen Monatsende ebenfalls Wahlen anstehen, die laut aktueller Umfragen keinen klaren Sieger haben werden, drohen weitere Probleme.

Der Bund Future sollte schwächer in den ersten Handelstag der Woche starten und sich zwischen 162,70 und 164,70 bewegen. Die Geldmarktemissionen Frankreichs und der Niederlande sollte gut aufgenommen werden.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben