Eben noch abgeschrieben und nun doch wieder auf der Tagesordnung: eine mögliche Anhebung der US-Leitzinsen im Juni? In diese Richtung gingen zumindest die Aussagen von drei US-Notenbankern gestern. Allerdings sind diese Fed-Vertreter im FOMC derzeit nicht stimmberechtigt. Dementsprechend sind ihre Aussagen zwar zu beachten, eine „echte“ Indikation liefern sie dagegen nicht. Nichtsdestotrotz belastete die Aussicht auf eine baldige Leitzinserhöhung sowie Spekulationen von bis zu drei Zinserhöhungen im laufenden Jahr die Aktienmärkte weltweit: Gewinne wurden realisiert, Kurse fielen. Heute richten sich die Blicke der Marktakteure einmal mehr auf die Aussagen eines US-Notenbankers sowie auf das am Abend erwartete Protokoll der vergangenen US-Notenbanksitzung Ende April.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Verbraucherpreisindex (M/M / J/J, in %) Apr. 0 / -0,2 0 / -0,2

13:00 US Hypothekenanträge (W/W, in %) 20. KW k.A. 0,4

EC EZB-Redner: Villeroy

US Fed-Redner: Fischer

GE 2026 Bond

PO 6/12 M Schätze

IT 2022 Linker

20:00 US Minutes der letzten FOMC-Sitzung Apr.

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Im FOMC derzeit nicht stimmberechtigte Fed-Vertreter machen sich für Zinserhöhungen stark

• Das Protokoll der letzten Tagung des FOMC Ende April wird kaum neue Informationen bieten

• Japan erfuhr einen Wachstumsschub in Q1

Marktkommentar

Die US-Konjunkturdaten fielen gestern weitestgehend im Rahmen der Prognosen aus. Die Industrieproduktion legte etwas mehr zu, als es erwartet wurde. Das war jedoch auf den noch schwächeren Vormonatswert zurückzuführen.

Die Kapazitätsauslastung liegt immer noch weit von Niveaus entfernt, die für eine Beschleunigung des Preisauftriebs sprechen. Die Informationen vom Immobilienmarkt deuten auf eine Stabilisierung der Aktivität hin, nachdem es in den vergangenen Monaten von dort immer mal wieder enttäuschende Daten gab.

Und in den Konsumentenpreisen macht sich allmählich der Anstieg der Ölpreise der letzten Wochen bemerkbar. Sollte sich dieser tatsächlich fortsetzen oder sollten die Preise auf dem aktuellen Niveau verharren, so wird das in den kommenden Monaten zumindest in der Gesamtrate seinen Niederschlag finden.

Und in den Konsumentenpreisen macht sich allmählich der Anstieg der Ölpreise der letzten Wochen bemerkbar. Sollte sich dieser tatsächlich fortsetzen oder sollten die Preise auf dem aktuellen Niveau verharren, so wird das in den kommenden Monaten zumindest in der Gesamtrate seinen Niederschlag finden.

Die Fed hätte also einen Grund mehr, doch an der Leitzinsschraube zu drehen. In diese Richtung gingen die Aussagen von drei US-Notenbankern gestern. Man konnte den Eindruck gewinnen, die nächste Leitzinserhöhung stände tatsächlich unmittelbar bevor.

Das Ganze hat jedoch einen entscheidenden Schönheitsfehler: Alle drei Fed-Vertreter sind im FOMC zurzeit nicht stimmberechtigt. Dementsprechend sind ihre Aussagen zwar zu beachten. Eine „echte“ Indikation für das zu erwartende Verhalten der Fed liefern sie hingegen nicht.

Nichtsdestotrotz reagierten die Märkte: Die implizite Wahrscheinlichkeit für einen Zinsschritt im Juni erhöhte sich, und an den Aktienmärkten wurden Gewinne realisiert.

Heute ist dem US-Notenbanker dagegen mehr Aufmerksamkeit zu schenken. Stanley Fischer ist a) stimmberechtigt und b) hat sich seit März nicht mehr öffentlich geäußert. Daher sind seine Aussagen zur künftigen Geldpolitik der Fed durchaus als wegweisend zu betrachten.

Sollte er sich also mit seinen Aussagen in Richtung Zinserhöhung bewegen, sollte man das keinesfalls unbeachtet lassen.

Das Protokoll der letzten Tagung des FOMC Ende April wird dagegen kaum etwas Neues enthalten. Die Risiken und Chancen für die US-Wirtschaft sind hinlänglich bekannt. Aufgrund des fortgeschrittenen Konjunkturzyklus wird es weiterhin schwer für die Fed bleiben, weitere Zinserhöhungen durchzuführen, da sich die Datenlage kaum signifikant verbessern wird.

Das Protokoll der letzten Tagung des FOMC Ende April wird dagegen kaum etwas Neues enthalten. Die Risiken und Chancen für die US-Wirtschaft sind hinlänglich bekannt. Aufgrund des fortgeschrittenen Konjunkturzyklus wird es weiterhin schwer für die Fed bleiben, weitere Zinserhöhungen durchzuführen, da sich die Datenlage kaum signifikant verbessern wird.

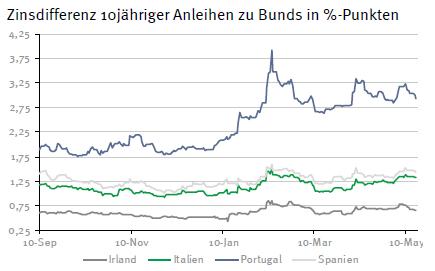

In Europa ist es von Interesse, wie die wirtschaftspolitischen Empfehlungen der EU-Kommission an die Länder in Europa aussehen werden und wie sie mit den notorischen Defizitsündern umgehen will.

Die Erfahrungen aus der Vergangenheit lehren, dass die EU-Kommission von Maßnahmen mit finanziellen Auswirkungen vermutlich wieder einmal absehen wird. Ohne diese Konsequenzen und sei es nur das Einfrieren des Zugangs zu Mitteln aus den diversen Strukturprogrammen der EU, bleiben Defizitverfahren ohne Wirkung.

Man wird sich anhören, was Brüssel zu sagen hat und dann doch so weiter machen wie bisher.

Immerhin gab es aus Japan heute Morgen mit der Veröffentlichung des Q1-BIP eine positive Überraschung. Hochgerechnet ergab sich eine Wachstumsrate von 1,7%. Es handelt sich jedoch um eine erste Schätzung, so dass es durchaus Anpassungen geben kann.

Der Bund Future dürfte etwas leichter eröffnen. Die Emission der 2026er Bund dürfte am Morgen ebenfalls auf die Notierungen drücken. Im Tagesverlauf kann es durchaus zu Gewinnmitnahmen kommen. Er sollte sich zwischen 163,05 und 164,55 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,71 und 1,84% schwanken.

Der Bund Future dürfte etwas leichter eröffnen. Die Emission der 2026er Bund dürfte am Morgen ebenfalls auf die Notierungen drücken. Im Tagesverlauf kann es durchaus zu Gewinnmitnahmen kommen. Er sollte sich zwischen 163,05 und 164,55 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,71 und 1,84% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben