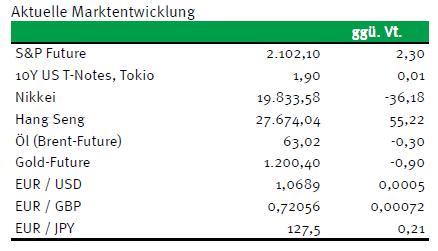

Die EZB hält auch weiterhin am Rekordtief des Leitzinssatzes bei 0,05% fest. Damit bleibt Zentralbankgeld für Geschäftsbanken im Euroraum nach wie vor extrem günstig. Zugleich verlangen die Währungshüter von den Geldinstituten weiterhin einen Strafzins von 0,2%, wenn diese Geld über Nacht bei der EZB parken. Damit will die EZB die Kreditvergabe ankurbeln. Unterdessen ließ EZB-Präsident Mario Draghi keinen Zweifel daran, dass das von der Notenbank am 9. März gestartete QE-Programm nach heutigem Kenntnisstand bis September 2016 in unveränderter Form in Kraft bleiben wird. Bis zum 10. April seien im Rahmen des Programms Staatsanleihen im Gesamtvolumen von rund 61,7 Mrd. EUR von der EZB erworben worden.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

10:00 IT Handelsbilanz (in Mio. EUR) Feb. k.A. 219

EC ECB Survey of Professional Forecasters

14:30 US Initial Jobless Claims (in Tsd.) 15. KW 280 281

14:30 US Continuing Claims (in Tsd.) 14. KW 2.322,5 2.304

14:30 US Baubeginne (in Tsd.) Mrz. 1.040 897

14:30 US Baugenehmigungen (in Tsd.) Mrz. 1.081 1.102

16:00 US Philadelphia Fed Index Apr. 6 5

SP 2020/25/29 Bonds

FR 2018/19/20/25 Bonds, 2020/24/25 Linker

US Fed-Redner: Lockhart, Mester, Rosengren, Fischer

EC EZB-Redner: Constâncio

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Bundrenditen im freien Fall nach Tagung des EZB-Rats

• Berichte aus einzelnen Fed-Distrikten deuten auf stabile konjunkturelle Entwicklung in den USA hin

• S&P senkte das Rating von Griechenland

Marktkommentar

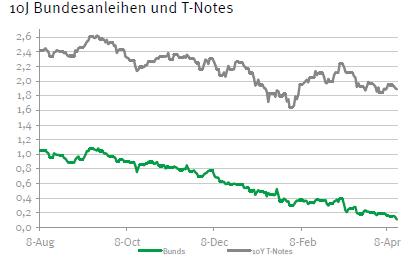

Abgesehen von der Störung der Pressekonferenz nach der Tagung des EZB-Rats verlief sie zumindest im Vergleich zu den letzten Monaten ereignisarm. Mario Draghi machte noch einmal deutlich, dass die EZB das QE-Programm nach heutigem Kenntnisstand bis September 2016 in unveränderter Form in Kraft lassen wird. Die EZB lässt sich von der anziehenden konjunkturellen Dynamik wenig beeindrucken. Als Reaktion darauf konnten insbesondere die Kurse der Bundesanleihen kräftig zulegen, so dass die 10-Jährigen kurzzeitig die 0,1%-Marke unterschritten und die deutsche Kurve nun bis einschließlich acht Jahren negativ ist. Es dürfte nur noch eine Frage der Zeit sein, wann auch die Rendite für 10-jährige Papiere in den negativen Bereich eindringt.

Diese Entwicklung dürfte dem französischen und spanischen Schatzamt ganz gelegen kommen. Beide wollen heute Anleihen platzieren, was in dem derzeitigen Umfeld kein Problem darstellen wird. Die Renditen von Anleihen aus der europäischen Peripherie sind von ihren absoluten Tiefständen noch etwas entfernt. Nichtsdestoweniger dürfte es auch hier wieder Richtung Süden gehen.

Am Vormittag dürfte dem Survey of Professional Forecasters der EZB einiges an Aufmerksamkeit geschenkt werden. Aus dem Bericht sollte hervorgehen, dass sich sowohl die mittelfristigen Wachstums- als auch Preiserwartungen für den Euroraum zu stabilisieren beginnen. Letzteres ist insbesondere das Ergebnis des QE-Programms der EZB.

Im weiteren Tagesverlauf richten sich die Blicke dann auf die USA. Während die US-Konjunkturdaten gestern erneut nicht sonderlich überzeugend ausfielen, zeigt wenigstens das Beige Book – die Berichte aus den einzelnen Fed-Distrikten – eine stabile konjunkturelle Entwicklung in den USA an. Preisdruck ist bislang kaum zu verzeichnen. Die Meldungen zum Thema Lohnentwicklung divergieren ebenfalls. Allerdings lässt sich durchaus der Schluss ziehen, dass die Löhne überwiegend, auch im Niedriglohnbereich, anziehen. Dass es heute von den US-Notenbankern neue Hinweise geben wird, wann der erste Leitzinsschritt erfolgen soll, ist hingegen nicht zu erwarten.

Im weiteren Tagesverlauf richten sich die Blicke dann auf die USA. Während die US-Konjunkturdaten gestern erneut nicht sonderlich überzeugend ausfielen, zeigt wenigstens das Beige Book – die Berichte aus den einzelnen Fed-Distrikten – eine stabile konjunkturelle Entwicklung in den USA an. Preisdruck ist bislang kaum zu verzeichnen. Die Meldungen zum Thema Lohnentwicklung divergieren ebenfalls. Allerdings lässt sich durchaus der Schluss ziehen, dass die Löhne überwiegend, auch im Niedriglohnbereich, anziehen. Dass es heute von den US-Notenbankern neue Hinweise geben wird, wann der erste Leitzinsschritt erfolgen soll, ist hingegen nicht zu erwarten.

Zu beachten sind heute insbesondere die Zahlen zu Baubeginnen und -genehmigungen. Hier sollte sich eine Zunahme der Aktivität abzeichnen. Auch der Indikator der Philli Fed sollte zur Abwechslung einmal überzeugender ausfallen.

Daneben werden die Entwicklungen in Griechenland genau betrachtet werden. S&P hat auf die jüngsten Entwicklungen im Land reagiert und das Rating reduziert. Zudem gehen immer mehr Mitlieder der Eurogruppe davon aus, dass es am 24. April keine Einigung mit Griechenland geben wird. Dementsprechend steigt das Grexit-Risiko an.

Insgesamt dürfte der Bund Future kaum verändert in den Tag starten und einen weiteren Anlauf nehmen, die 160er Marke zu überwinden. Das wird er wahrscheinlich aufgrund der technischen Situation noch nicht schaffen, so dass es im Tagesverlauf zu leichten Gewinnmitnahmen kommen dürfte. Er sollte zwischen 159,30 und 160,40 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,82 und 2,00% liegen.

Insgesamt dürfte der Bund Future kaum verändert in den Tag starten und einen weiteren Anlauf nehmen, die 160er Marke zu überwinden. Das wird er wahrscheinlich aufgrund der technischen Situation noch nicht schaffen, so dass es im Tagesverlauf zu leichten Gewinnmitnahmen kommen dürfte. Er sollte zwischen 159,30 und 160,40 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,82 und 2,00% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben