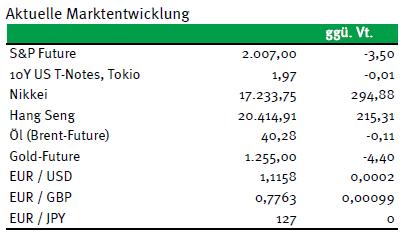

Zum Wochenauftakt dürften die jüngst beschlossenen Maßnahmen der EZB zur Ausweitung des QE-Programms weiter nachhallen. Dass chinesische Konjunkturdaten heute Morgen erneut wenig überzeugen konnten, spielte dabei höchstens eine untergeordnete Rolle. Da von konjunktureller Seite im weiteren Tagesverlauf zudem kaum relevantes Datenmaterial ansteht, dürfte die Verarbeitung der EZB-Entscheidung an den Rentenmärkten weiter gehen. Nach der EZB-Entscheidung rückt außerdem die Tagung des FOMC am Mittwoch zunehmend in den Fokus der Marktakteure: Obwohl es zuletzt kaum negative Nachrichten von der US-Konjunkturfront gab, dürfte sich die Fed kaum zu einem weiteren Zinsschritt hinreißen lassen. Nichtsdestotrotz werden die US-Notenbanker an ihrem Leitzinserhöhungskurs festhalten.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

11:00 EC Industrieproduktion (M/M / J/J, in %) Jan. 1,7 / 1,6 -1 / -1,3

GE 6 M Schätze

FR 3/5/12 M Schätze

EC EZB-Redner: Villeroy de Galhau

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• Nach der Tagung des EZB-Rats ist vor der Tagung des FOMC: Nun steht die Politik der Fed im Fokus!

Marktkommentar

Die Nachbearbeitung der Entscheidung der EZB hält an. Am Freitag griffen die Investoren dann doch zu riskanteren Assetklassen. Diese Bewegung setzte sich unterstützt von anziehenden Rohstoffpreisen in den USA und heute Morgen in Asien fort.

Die erneut wenig überzeugenden Konjunkturdaten aus China spielten eine untergeordnete Rolle. Es bleibt ja weiterhin die Hoffnung, die chinesische Administration könne via Geld- oder Fiskalpolitik für stimulierende Effekte sorgen, wobei nach Aussagen der chinesischen Notenbank keine massiven Stützungsmaßnahmen für die Wirtschaft notwendig seien, um die jüngst definierten Wachstumsziele zu erreichen. Eine erhebliche Abkühlung der wirtschaftlichen Entwicklung in China dürfte trotz aller Liquiditätsversorgung durch wichtige Notenbanken ein zentrales Thema bleiben.

Heute wird es den Kapitalmärkten an neuen Impulsen mangeln. Im Euroraum stehen nur die Daten zur die Industrieproduktion für den Januar auf der Agenda. Diese dürften relativ gut ausgefallen sein, darauf deuten jedenfalls die Meldungen aus zahlreichen Euroländern hin.

Heute wird es den Kapitalmärkten an neuen Impulsen mangeln. Im Euroraum stehen nur die Daten zur die Industrieproduktion für den Januar auf der Agenda. Diese dürften relativ gut ausgefallen sein, darauf deuten jedenfalls die Meldungen aus zahlreichen Euroländern hin.

Im weiteren Tagesverlauf dürften die Spekulationen über den geldpolitischen Kurs der Fed weiter gehen. Obwohl es in letzter Zeit kaum noch negative Nachrichten von der US-Wirtschaft gab, insbesondere der Arbeitsmarkt läuft weiter, wird sich die Fed kaum zu einem weiteren Zinsschritt am Mittwoch hinreißen lassen.

Dazu gab es zu wenig Vorbereitung durch die US-Notenbanker. Ihre Aussagen waren vergleichsweise kontrovers. Vermutlich werden einige US-Notenbanker auf die geringe Lohndynamik hinweisen. Allerdings gibt es dazu eine aktuelle Untersuchung der San Francisco Fed, die das vor allem auf strukturelle Effekte zurückführt: So gehen danach vor allem gut verdienende Arbeitnehmer der Baby Boomer-Generation verstärkt in Rente. Diese Arbeitsplätze würden durch schlechter bezahlte, junge Mitarbeiter ersetzt.

Es dürfte aber dennoch weitere Hinweise geben, dass die US-Notenbanker an ihrem Leitzinserhöhungskurs festhalten werden. Der Pfad dürfte jedoch erneut flacher werden.

So viele Möglichkeiten, in diesem Jahr an der Zinsschraube zu drehen, bestehen aufgrund der Präsidentschaftswahlen nicht mehr. Üblicherweise haben sich die US-Notenbanker mit Änderungen der Leitzinsen vor und nach Präsidentschaftswahlen zurückgehalten.

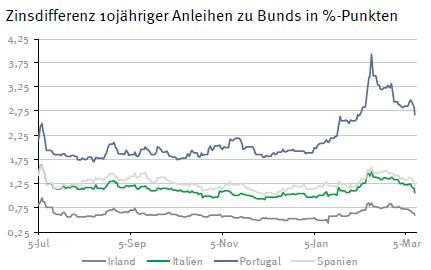

Ansonsten dürfte sich das Interesse durchaus auch auf Griechenland oder Spanien richten. In Griechenland müssen die Fortschritte bei der Umsetzung der letzten Reformzusagen weiter untersucht werden.

Ansonsten dürfte sich das Interesse durchaus auch auf Griechenland oder Spanien richten. In Griechenland müssen die Fortschritte bei der Umsetzung der letzten Reformzusagen weiter untersucht werden.

Und in Spanien dürfte es weiterhin Versuche geben, eine Regierung zu bilden. Neuwahlen im Juni scheinen jedoch aus derzeitiger Sicht kaum vermeidbar.

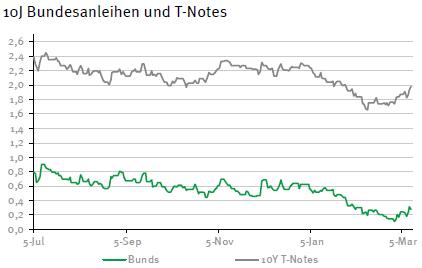

An den Rentenmärkten dürfte die Verarbeitung der EZB-Entscheidung weiter gehen. Vor der FOMC-Tagung dürften sich die Marktakteure jedoch sowieso zurückhaltend zeigen. Die Geldmarktemissionen Deutschlands und Frankreichs werden einmal mehr zu rekordniedrigen Sätzen platziert werden.

Der Bund Future sollte kaum verändert in den Tag starten und sich zwischen 161,00 und 162,50 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,88 und 2,04% schwanken.

Der Bund Future sollte kaum verändert in den Tag starten und sich zwischen 161,00 und 162,50 bewegen. Die Rendite 10-jähriger US-Treasuries sollte zwischen 1,88 und 2,04% schwanken.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben