Frühjahrsbelebung am deutschen Arbeitsmarkt: Die Zahl der Arbeitslosen sank im April um 89.000 auf 2,843 Millionen. Das seien 100.000 weniger als im Vorjahr, teilte die Bundesagentur für Arbeit am Morgen mit. Die Arbeitslosenquote ging damit um 0,3 Punkte auf 6,5% zurück. Saisonbereinigt wurden im Vergleich zum Vormonat mit 2,792 Millionen etwa 8.000 wenige Arbeitslose registriert. Experten hatten hier allerdings mit einer stärkeren Abnahme um 13.000 gerechnet. Der Rückgang der registrierten Arbeitslosigkeit im April sei angesichts besserer Wetterbedingungen und der damit verbundenen Beschäftigungszunahme bei Außenberufen wie am Bau und in der Landwirtschaft üblich. Aber auch unter Herausrechnung der jahreszeitlichen Einflüsse war die Erwerbslosenzahl rückläufig und verzeichnete mit der aktuellen Quote die geringste Erwerbslosigkeit in einem April seit 1991.

Ausgewählte Daten des Tages

Zeit Land Indikator Periode Schätzung Letzter

8:00 GE Einzelhandelsumsätze (M/M / J/J, in %) Apr. 0,5 / 3,1 -2,3 / 3,5

8:45 FR Erzeugerpreisindex (M/M / J/J, in %) Mrz. k.A. / k.A. 0,7 / -2,6

9:55 GE Arbeitslosenrate (sa) Apr. 6,4 6,4

9:55 GE Veränderung Arbeitslosenzahl (sa) Apr. -15 -14

10:00 EC EZB Monatsbericht

11:00 IT Verbraucherpreisindex (M/M / J/J, in %) Apr. 0,2 / -0,1 0,1 / -0,1

11:00 EC CPI-Schätzung Apr. 0 -0,1

11:00 EC Arbeitslosenrate Mrz. 11,2 11,3

14:30 US Initial Jobless Claims (in Tsd.) 17. KW 290 295

14:30 US Continuing Claims (in Tsd.) 16. KW 2.300 2.325

14:30 US Persönliche Einkommen (M/M, in %) Mrz. 0,2 0,4

14:30 US Persönliche Ausgaben (M/M, in %) Mrz. 0,5 0,1

14:30 US PCE Deflator (J/J, in %) Mrz. 0,4 0,3

14:30 US PCE Deflator Kernrate (M/M / J/J, in %) Mrz. 0,2 / 1,4 0,13 / 1,37

15:45 US Chicago Einkaufsmanagerindex Apr. 50 46,3

US Fed-Redner: Tarullo

Quellen: Bloomberg, NATIONAL-BANK AG Research

Themen des Tages

• US-BIP-Daten noch schwächer als ohnehin erwartet

• Fed bleibt auf Kurs – genaues Timing der Zinswende ist datenabhängig

Marktkommentar

Die gestern vom US-Wirtschaftsministerium veröffentlichten Zahlen zum BIP im ersten Quartal 2015 lagen sogar noch unterhalb der – bereits sehr niedrigen – Markterwartungen: Mit einer laufenden Jahresrate von lediglich 0,2% hat die US-Wirtschaft zu Jahresbeginn faktisch stagniert.

Gestützt wurde das Wachstum durch den privaten Konsum, der mit einer Zuwachsrate von 1,9% zulegen konnte. Bemerkenswert war darüber hinaus, dass die Investitionen nur sehr schwach zulegen konnten, der Zuwachs betrug nur 0,1%. Verstärkt wurde das schwache Bild durch eine leicht restriktive Fiskalpolitik: Der Staat führte seine Ausgaben im Saldo um 0,8% zurück. Der Gegenwind über die Außenflanke kam in der Entwicklung des Außenbeitrags zum Ausdruck – hier stieg der Fehlbetrag von 471,4 Mrd. USD in Q4/2014 auf 522,1 Mrd. USD im ersten Quartal. Die Bremswirkung über die Außenflanke war damit erheblich – sie reduzierte das Wachstum um 1,3 Prozentpunkte. Nimmt man die private Inlandsnachfrage und lässt die Effekte der Lagerveränderungen außen vor, ergibt sich eine Wachstumsabkühlung von 4,4% auf 1,1%. Der somit – um volatile Komponenten bereinigte – unterliegende Trend zeigt damit eine spürbare Abkühlung des Tempos.

Insgesamt unterzeichnen die Daten aber die Konstitution der US-Volkswirtschaft: Zunächst einmal werden durch die Annualisierung Sondereffekte ggf. verstärkt und ein extremes Bild gezeichnet – so lag die Jahresveränderungsrate bei 3%. Darüber hinaus bleibt abzuwarten, welche Revisionen noch vorgenommen werden, dem Vernehmen nach gibt es Probleme mit der Saisonbereinigung des Zahlenwerkes.

Insgesamt unterzeichnen die Daten aber die Konstitution der US-Volkswirtschaft: Zunächst einmal werden durch die Annualisierung Sondereffekte ggf. verstärkt und ein extremes Bild gezeichnet – so lag die Jahresveränderungsrate bei 3%. Darüber hinaus bleibt abzuwarten, welche Revisionen noch vorgenommen werden, dem Vernehmen nach gibt es Probleme mit der Saisonbereinigung des Zahlenwerkes.

Weiterhin kamen eine Vielzahl temporärer Faktoren zum Tragen – so die Witterung, die Streiks und die Effekte der Anpassung an den Ölpreisrückgang. Schließlich ist davon auszugehen, dass der Staat wieder expansiver agieren wird und sich das Außenhandelsdefizit im Zuge einer Befestigung der Weltwirtschaft insgesamt wieder ermäßigt.

Im Ergebnis halten wir an unserer Einschätzung fest, dass die US-Konjunktur auf Kurs bleibt.

Dies war im Kern auch das „Reading“ des gestrigen FOMC-Statements: Implizit verschob die Fed den „Lift-off“ für die Zinswende allerdings abermals Richtung Herbst.

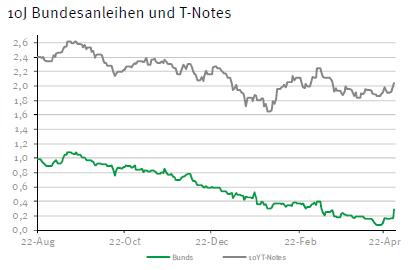

Nachdem die europäischen Frühindikatoren gestern unter dem Strich ein sich weiter moderat aufhellendes Bild zeichneten, stehen heute vor allem die Daten aus den USA im Fokus: Neben den Arbeitslosenneuanträgen werden Preisdaten und der Einkaufsmanagerindex aus Chicago veröffentlicht. In die Zinssätze kam zuletzt Bewegung. Derzeit überwiegt das positive Momentum in Europa und in den USA rückt die Zinswende immer näher. Für heute erwarten wir allerdings eher eine Konsolidierung: Der Bund Future dürfte heute zwischen 157,30 und 158,25 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,97 und 2,07% liegen.

Nachdem die europäischen Frühindikatoren gestern unter dem Strich ein sich weiter moderat aufhellendes Bild zeichneten, stehen heute vor allem die Daten aus den USA im Fokus: Neben den Arbeitslosenneuanträgen werden Preisdaten und der Einkaufsmanagerindex aus Chicago veröffentlicht. In die Zinssätze kam zuletzt Bewegung. Derzeit überwiegt das positive Momentum in Europa und in den USA rückt die Zinswende immer näher. Für heute erwarten wir allerdings eher eine Konsolidierung: Der Bund Future dürfte heute zwischen 157,30 und 158,25 notieren. Die Rendite der 10-jährigen US-Treasuries sollte zwischen 1,97 und 2,07% liegen.

Rentenmarktbericht der National-BANK. Die gesetzlichen Pflichtangaben zur NATIONAL-BANK AG finden Sie unter http://www.national-bank.de/pflichtangaben